Interim Buchhalter: Jahresabschluss 2025 pünktlich und prüfsicher

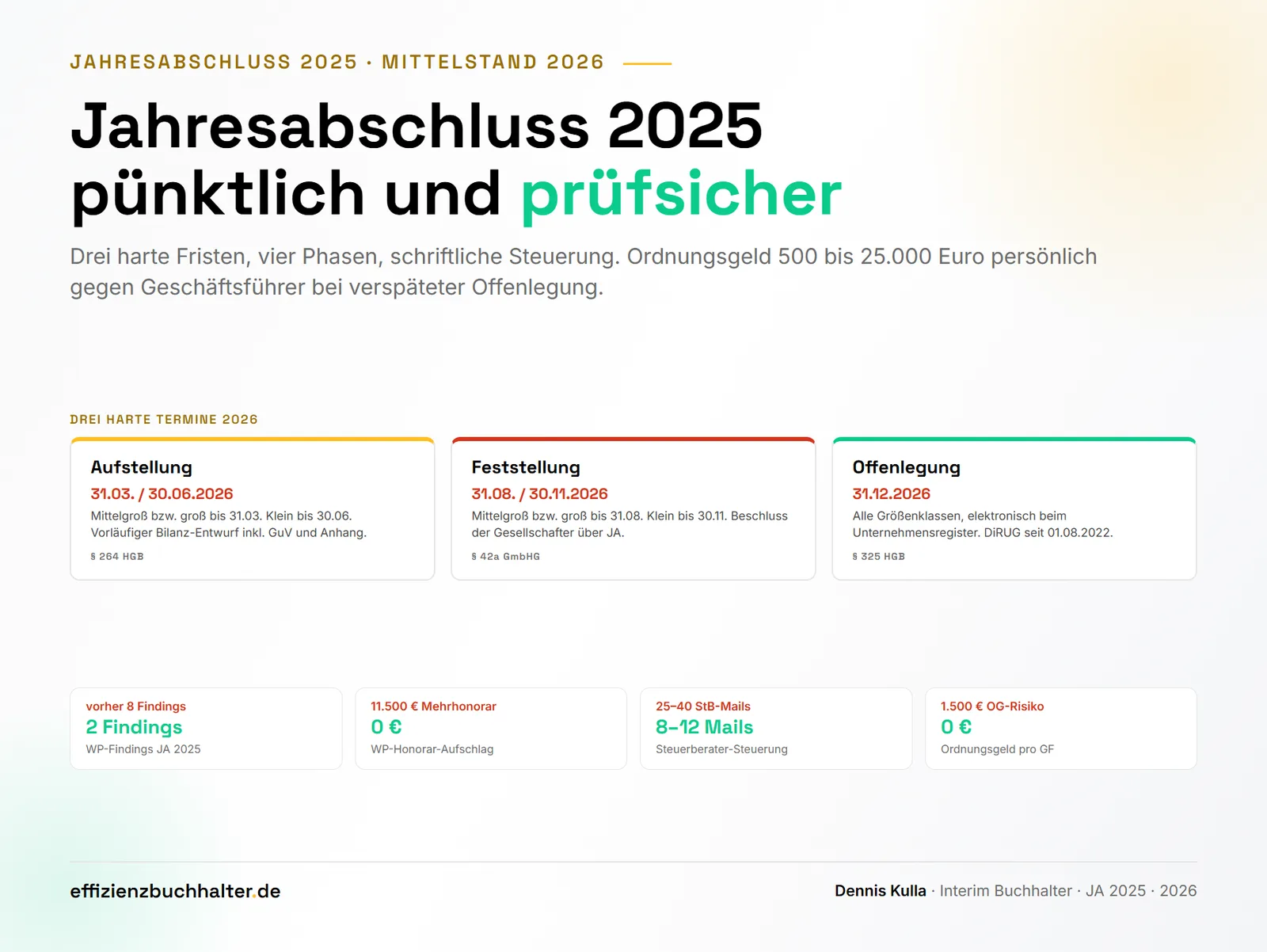

Der Jahresabschluss 2025 hat im Mittelstand 2026 drei harte Termine: Aufstellung, Feststellung, Offenlegung. Wer einen davon reißt, riskiert Ordnungsgeld zwischen 500 und 25.000 Euro je nach Schwere, und die Strafe richtet sich nicht nur gegen die Gesellschaft, sondern persönlich gegen die Geschäftsführer (§ 335 HGB). Wer alle drei einhält, hat den Abschluss in der Frist, und ein Wirtschaftsprüfer mit zwei statt acht Findings, ein Steuerberater mit acht statt 25 Rückfragen, und eine Hausbank, die das Reporting Tag plus zehn pünktlich bekommt. Zwischen den beiden Polen liegen 30 bis 60 Personentage Arbeit, gestaffelt von Oktober 2025 bis Dezember 2026, mit klarer Owner-Logik pro Phase.

Dieser Beitrag zeigt die drei harten Fristen für den Jahresabschluss 2025, eine Vier-Phasen-Steuerung mit Owner und Aufwand pro Phase, plus ein Praxisbeispiel aus dem Maschinenbau, das die typische Reise von „Februar-Stress mit acht Findings” zu „pünktlich mit zwei Findings” in einem Abschluss-Zyklus zeigt.

Die drei harten Termine: Aufstellung, Feststellung, Offenlegung

Aufstellung: Bei kleinen Kapitalgesellschaften bis 30. Juni 2026, bei mittelgroßen und großen bis 31. März 2026 (§ 264 Abs. 1 HGB). Aufstellung heißt: vorläufiger Bilanz-Entwurf inklusive GuV und Anhang. Bei prüfungspflichtigen Gesellschaften kommt der Bestätigungsvermerk dazu.

Feststellung: Bei kleinen Kapitalgesellschaften bis 30. November 2026, bei mittelgroßen und großen bis 31. August 2026 (§ 42a Abs. 2 GmbHG). Feststellung heißt: Beschluss der Gesellschafter über den Jahresabschluss, in der Regel im Rahmen einer Gesellschafterversammlung.

Offenlegung: Für alle Größenklassen 12 Monate nach dem Bilanzstichtag, also 31. Dezember 2026 für Stichtag 31.12.2025 (§ 325 HGB). Offenlegung erfolgt seit dem DiRUG vom 1. August 2022 ausschließlich elektronisch beim Unternehmensregister.

Wichtig 2026: Verspätete Offenlegungen bis Mitte März 2026 wurden für 2024er-Abschlüsse sanktionsfrei gestellt. Diese Regel gilt nicht automatisch für 2025er-Abschlüsse. Wer 2025er-Abschlüsse erst im 2027 offenlegt, zahlt regulär. Steuerlich verlängert sich die Abgabefrist mit Steuerberater von 31. Juli 2026 auf 30. April 2027.

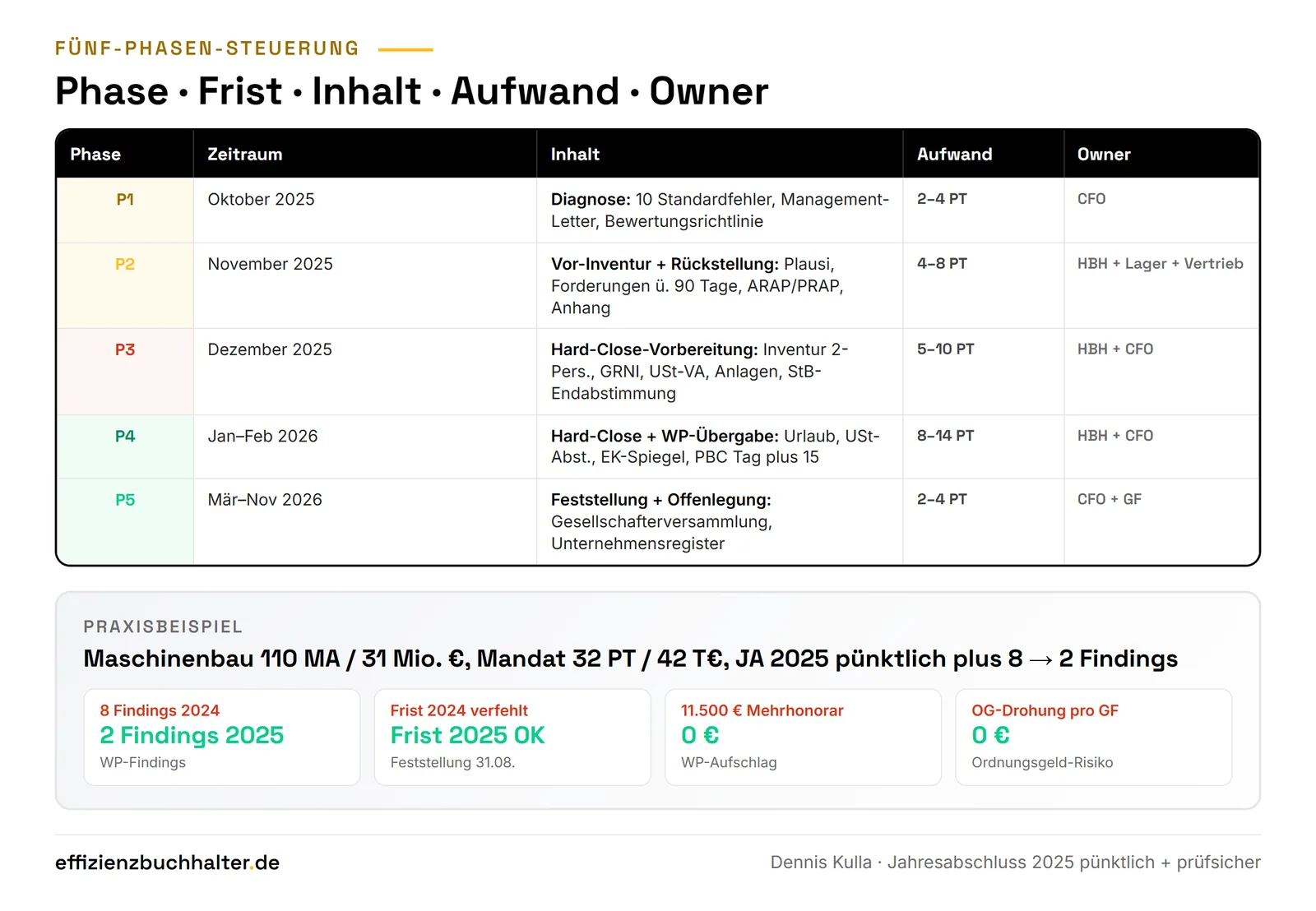

Vier-Phasen-Steuerung mit Owner und Aufwand pro Phase

Phase 1 (Oktober 2025): Diagnose. 2 bis 4 Personentage. Owner: CFO. Stand der zehn Standardfehler aus dem Vorjahr prüfen, Wirtschaftsprüfer-Management-Letter durchgehen, Bewertungsrichtlinie aktualisieren. Detail-Logik unter Zehn Fehler beim Jahresabschluss vermeiden.

Phase 2 (November 2025): Vor-Inventur und Rückstellungs-Review. 4 bis 8 Personentage. Owner: Hauptbuchhalter plus Lager plus Vertrieb. Vor-Inventur mit Plausibilisierung, Rückstellungs-Review mit Vertrieb (drohende Verluste, Garantien), Forderungs-Einzelfallprüfung über 90 Tage, ARAP/PRAP-Liste vorbereiten.

Phase 3 (Dezember 2025): Hard-Close-Vorbereitung. 5 bis 10 Personentage. Owner: Hauptbuchhalter plus CFO. Finale Inventur mit Zwei-Personen-Prinzip, GRNI-Tabelle vervollständigen, Voranmeldung Dezember vorbereiten, Anlagen-Inventur, Jahres-Endabstimmungen mit Steuerberater.

Phase 4 (Januar bis Februar 2026): Hard-Close, PBC, Übergabe. 8 bis 14 Personentage. Owner: Hauptbuchhalter plus CFO. HR-Urlaubsliste einholen, USt-Abstimmung, Anlagenbewertung-Review, Eigenkapital-Spiegel finalisieren, PBC-Liste an Wirtschaftsprüfer schicken (Tag plus 15 Januar). Vorläufiger Abschluss zur Wirtschaftsprüfer-Vorprüfung Tag plus 30 Januar. Bestätigungsvermerk in der Regel Tag plus 50 bis 70 Februar.

Phase 5 (März bis November 2026): Feststellung und Offenlegung. 2 bis 4 Personentage verteilt. Owner: CFO plus Geschäftsführung. Gesellschafterversammlung zur Feststellung im Q2 oder Q3 (je nach Größenklasse), elektronische Offenlegung beim Unternehmensregister bis 31.12.2026.

Gesamt-Aufwand: 21 bis 40 Personentage Vorbereitung plus Hard-Close plus Übergabe, bei mittelgroßen Mittelständlern typisch 28 bis 35 Personentage.

Risikomuster, die den 2025er-Abschluss kippen lassen können

Muster 1: Eröffnungsbilanz-Identität fehlt. Wenn die Eröffnungssalden 2025 nicht mit den Schlussständen 2024 übereinstimmen, kippt jeder Folge-Monatsabschluss 2025. Der Wirtschaftsprüfer findet das im Februar 2026, und die Korrektur kostet 5 bis 15 Personentage. Detail-Logik im Altdaten-Check unter Altdaten prüfen, Verantwortung übernehmen.

Muster 2: Inventur-Differenzen ungeklärt. Bei nicht plausibilisierter Inventur 2025 entstehen drei bis fünf Findings. Aufklärung im Februar 2026 kostet 30 bis 80 Stunden, plus Honorar-Mehraufwand beim Wirtschaftsprüfer.

Muster 3: Rückstellungen nicht aktuell. Urlaubsrückstellung unterschätzt, drohende Verluste fehlen, Forderungs-Wertberichtigung pauschal. Wirkung: Bilanz-Optik verschlechtert, Wirtschaftsprüfer-Findings, Hausbank-Diskussion.

Muster 4: Steueränderungen 2026 nicht eingebaut. Pendlerpauschale, Mehrwertsteuer Gastronomie, Aktivrente und Investitionssofortprogramm 2025 wirken in den Abschluss 2025 hinein. Wer sie nicht einbaut, hat im Februar 2026 zusätzliche Korrekturen. Detail-Logik unter Jahreswechsel pünktlich und prüfsicher steuern.

Steuerung an der Schnittstelle zu Wirtschaftsprüfer und Steuerberater

Wirtschaftsprüfer (bei prüfungspflichtigen Gesellschaften) und Steuerberater haben verschiedene Rollen, brauchen aber dieselbe Disziplin: schriftliche Vereinbarungen, klare PBC-Listen, dreistufige Eskalations-Logik bei Verzug.

Pattern Wirtschaftsprüfer 2026: Phase-1-Termin im Oktober 2025 mit Diskussion des Management-Letters und Schwerpunkten. Vorprüfung im November 2025 mit fünf bis acht Tagen vor Ort (bei prüfungspflichtigen). Phase-4-Übergabe Tag plus 15 Januar 2026 mit PBC-Liste. Bestätigungsvermerk Februar 2026.

Pattern Steuerberater 2026: Tag plus 10 Januar Vor-Saldenliste zur Plausibilisierung. Tag plus 25 Januar finale Saldenliste mit Anhang-Entwurf. Tag plus 35 Februar Anpassungen aus Rückfragen. Tag plus 50 Februar finaler Bilanz-Entwurf. Mit dieser Frequenz reduzieren sich die typischen 25 bis 40 Steuerberater-Rückfragen auf 8 bis 12 pro Jahresabschluss.

Praxisbeispiel: Maschinenbau 110 Mitarbeiter, von acht Findings auf zwei plus Frist eingehalten

Ein Maschinenbau-Mittelständler mit 110 Mitarbeitern und 31 Millionen Euro Umsatz hatte den Jahresabschluss 2024 erst im November 2025 festgestellt (Feststellungsfrist 31.08. überzogen) und im Dezember 2025 offengelegt. Acht Findings beim Wirtschaftsprüfer, davon vier Cut-Off-relevant. Honorar-Mehraufwand 11.500 Euro. Drohendes Ordnungsgeld 1.500 Euro pro Geschäftsführer durch Bundesamt für Justiz.

Mandat über 32 Personentage gestaffelt von Oktober 2025 bis Februar 2026. Strecke A: Vier-Phasen-Steuerung mit Owner-Logik pro Phase. Strecke B: Anpassung an Steueränderungen 2026 (Pendlerpauschale, Mehrwertsteuer Gastronomie). Strecke C: Steuerberater-Vereinbarung mit Tag plus 10 / 25 / 35 / 50. Strecke D: Wirtschaftsprüfer-Vorprüfung im November 2025 mit fünf Tagen vor Ort. Strecke E: Schriftliche PBC-Liste mit 35 Punkten an Wirtschaftsprüfer Tag plus 15 Januar 2026.

Ergebnis Jahresabschluss 2025: zwei Findings (von acht), Aufstellung Tag plus 60 (in der Frist), Bestätigungsvermerk Tag plus 70, Feststellung Mai 2026 (Frist 31.08.), Offenlegung Juli 2026 (Frist 31.12.). Honorar-Mehraufwand entfällt. Investition: 42.000 Euro Mandat. Nutzen: kein Ordnungsgeld, Wirtschaftsprüfer äußert sich erstmals positiv im Management-Letter, Hausbank-Reporting Tag plus zehn pünktlich, Hauptbuchhalter konnte planmäßig arbeiten.

Fazit

Ein pünktlich und prüfsicher gesteuerter Jahresabschluss 2025 lebt im Mittelstand 2026 von drei Hebeln: Vier-Phasen-Steuerung mit klarer Owner-Logik (Oktober 2025 bis Februar 2026), schriftlichen Vereinbarungen mit Wirtschaftsprüfer und Steuerberater (PBC-Listen, Termine, Eskalation), und Anpassung an Steueränderungen 2026 (Pendlerpauschale, Mehrwertsteuer Gastronomie, Aktivrente, Investitionssofortprogramm). Gesamt-Aufwand 21 bis 40 Personentage Vorbereitung, abhängig von Größe und Vorjahres-Findings. Wirkung im typischen Mittelstand: minus 60 bis 80 Prozent Februar-Stress, minus 4 bis 6 Wirtschaftsprüfer-Findings, kein Honorar-Mehraufwand, kein Ordnungsgeld-Risiko. Wer die Aufstellungsfrist 31. März oder 30. Juni reißt, hat das gesamte Folge-System unter Druck. Wer die Feststellungsfrist 31. August oder 30. November reißt, riskiert Reputations-Verlust beim Stakeholder. Wer die Offenlegungsfrist 31. Dezember reißt, zahlt Ordnungsgeld plus persönliche Haftung der Geschäftsführer. Drei Termine, drei Hebel, eine Logik: schriftliche Vier-Phasen-Steuerung ab Oktober 2025. Wer früher anfängt, hat im Februar 2026 Ruhe. Wer später anfängt, zahlt mit Stress, Honorar-Mehraufwand oder Ordnungsgeld.

Häufige Fragen

Welche Frist ist für den Jahresabschluss 2025 die kritischste?

Die Aufstellungsfrist (31. März 2026 für mittelgroße und große, 30. Juni 2026 für kleine), weil ohne pünktliche Aufstellung weder Feststellung noch Offenlegung folgen können. Wer die Aufstellungsfrist reißt, hat im Q3 und Q4 2026 unter Druck Feststellung und Offenlegung nachzuholen. Bei prüfungspflichtigen Gesellschaften kommt der Bestätigungsvermerk dazu, der den Wirtschaftsprüfer-Workload zusätzlich strukturiert. Wer die Aufstellung pünktlich schafft, hat danach Pufferzeit für Feststellung und Offenlegung.

Welche Strafe droht bei verspäteter Offenlegung?

Das Bundesamt für Justiz kann nach § 335 HGB ein Ordnungsgeld zwischen 500 und 25.000 Euro festsetzen, je nach Schwere der Verletzung und Wiederholung. Die Strafe richtet sich nicht nur gegen die Gesellschaft, sondern persönlich gegen die Geschäftsführer. Bei wiederholter Verletzung (mehrere Jahre in Folge) kann das Ordnungsgeld pro Jahr separat festgesetzt werden. Verspätete Offenlegungen bis Mitte März 2026 wurden für 2024er-Abschlüsse sanktionsfrei gestellt, diese Regel gilt nicht automatisch für 2025er-Abschlüsse.

Wann sollte ich mit der Vorbereitung des Jahresabschlusses 2025 beginnen?

Spätestens am 1. Oktober 2025 für mittelgroße Kapitalgesellschaften, weil Vor-Inventur und Rückstellungs-Review im Q4 Vorlauf brauchen. Bei kleinen GmbHs reicht ein Start im November 2025, bei prüfungspflichtigen Gesellschaften lohnt der Start im September 2025 für die Wirtschaftsprüfer-Vorprüfung im November. Wer erst im Dezember 2025 beginnt, kann die Inventur nicht mehr durchplausibilisieren, was sofort drei bis fünf Findings erzeugt. Wer erst im Januar 2026 beginnt, ist im reinen Korrektur-Modus.

Wer ist für die Einhaltung der Fristen verantwortlich?

Die Geschäftsführung trägt die persönliche Haftung für die Aufstellung (§ 264 HGB), die Feststellung (§ 42a GmbHG) und die Offenlegung (§ 325 HGB). Im Innenverhältnis ist der CFO Accountable für die operative Steuerung, der Hauptbuchhalter Responsible für die operative Durchführung. Steuerberater und Wirtschaftsprüfer wirken als Consulted und Informed mit, übernehmen aber nicht die Frist-Verantwortung. Schriftliche RACI mit Owner-Tabelle pro Phase ist Pflicht. Detail-Logik unter Verantwortlichkeiten im Monatsabschluss.

Wann lohnt sich ein Interim Buchhalter zur Steuerung des Jahresabschlusses 2025?

Bei drei aktiven Risikomustern: erstens, mehr als sechs Wirtschaftsprüfer-Findings im Vorjahr. Zweitens, Aufstellungs- oder Feststellungs-Verfehlung in den letzten zwei Jahren. Drittens, Hauptbuchhalter-Vakanz oder Stellvertretungs-Lücke. Typisches Mandat: 30 bis 50 Personentage gestaffelt von Oktober 2025 bis Februar 2026, Investition 39.000 bis 65.000 Euro. ROI typisch 1,8 bis 2,5fach im ersten Jahr durch eingespartes Honorar-Mehraufwand plus reduzierte interne Aufklärung plus vermiedenes Ordnungsgeld. Wer einen 14-Tage-Diagnose-Sprint braucht, findet das Konzept im Altdaten-Check.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen mit 10 bis 200 Mitarbeitern bei der pünktlichen und prüfsicheren Steuerung des Jahresabschlusses, von der Oktober-Diagnose bis zur Offenlegung beim Unternehmensregister. Er ist ab Mandatsstart in 48 Stunden produktiv und übergibt nach Abschluss eine Phasen-Tabelle mit Owner-Logik plus PBC-Vorlagen für Wirtschaftsprüfer und Steuerberater. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie zusätzlich prüfen wollen, wie das Forderungsmanagement im Jahresabschluss audit-fest dargestellt ist, lohnt sich ein Forderungsmanagement-Audit als Einstieg.

Wenn Sie für den Jahresabschluss 2025 die drei harten Fristen pünktlich einhalten und gleichzeitig die typischen Wirtschaftsprüfer-Findings reduzieren wollen, schreiben Sie eine Mail an d.kulla@effizienzbuchhalter.de oder buchen Sie ein Forderungsmanagement-Audit. In 30 Minuten lassen sich die zwei dominanten Risikomuster für Ihren 2025er-Abschluss identifizieren und ein Maßnahmenplan in der Reihenfolge Diagnose, Vor-Inventur, Hard-Close-Vorbereitung skizzieren.