Verantwortlichkeiten im Monatsabschluss: Klare Ownership statt Mail-Pingpong

Klare Verantwortlichkeiten im Monatsabschluss sind kein HR-Thema, sondern der wirksamste Hebel gegen Verzug, Audit-Findings und Personenrisiko. In Mittelständlern mit 30 bis 200 Mitarbeitern entstehen 60 bis 80 Prozent aller Close-Verzögerungen 2026 nicht aus fehlenden Tools, sondern aus unklaren Übergaben zwischen Buchhaltung, Einkauf, HR, Lager, Controlling und Geschäftsführung. Wer schreibt am Tag plus zwei die Bestandsabgrenzung? Wer gibt die Saldenliste am Tag plus fünf frei? Wer eskaliert bei zwei Tagen Verzug? Ohne schriftliche Antwort auf diese drei Fragen läuft jeder Close auf eine Person zu, und mit dieser Person fällt er bei Krankheit oder Kündigung.

Dieser Beitrag zeigt, wie Sie Ownership im Monatsabschluss schriftlich festhalten, ohne in Reporting-Theater zu kippen. Vier Rollen, eine schlanke RACI-Tabelle für 14 Schlüssel-Aufgaben und ein Praxisbeispiel aus der Industrie zeigen den Weg von 14 auf 7 Werktage Close-Dauer in fünf Monaten.

Warum unklare Verantwortlichkeiten teurer sind als ein zusätzlicher Buchhalter

Drei typische Muster aus Mandatszahlen 2026 zeigen, was passiert, wenn Ownership informell bleibt. Erstens, der „letzte Heldenakt” am Tag plus zehn: Eine Schlüsselperson zieht alles selbst an sich, weil niemand sonst weiß, was zu tun ist. Wirkung: Close-Dauer 14 bis 18 Werktage statt 8 bis 10, und Burnout-Risiko bei dieser Person. Zweitens, der „Mail-Pingpong”: Drei Beteiligte stimmen sich am Tag plus drei via Mail über die Bestandsabgrenzung ab, mit zehn bis fünfzehn Mails pro Routine. Wirkung: 0,5 bis 1 Personentag pro Close verbrannt, Mail-Versand am Wochenende. Drittens, das „stille Audit-Risiko”: Die Wirtschaftsprüfung findet im Folgejahr eine Buchung ohne klaren Owner, niemand erinnert sich an die Begründung. Wirkung: zwei bis vier Audit-Findings pro Quartal, jedes ein bis zwei Personentage Aufklärungsaufwand.

Klare Ownership reduziert diese Muster nicht teilweise, sondern systematisch. Eine schriftliche RACI-Tabelle mit 14 Schlüssel-Aufgaben kostet rund 1,5 Personentage Aufbau plus 1 Personentag pro Quartal Pflege. Der Effekt: minus zwei bis fünf Werktage Close-Dauer und minus 50 bis 70 Prozent Audit-Findings nach drei Quartalen. Wer einen breiteren Diagnose-Rahmen sucht, findet ihn unter Buchhaltungsprozesse optimieren: Fünf Warnsignale für CFOs im Mittelstand.

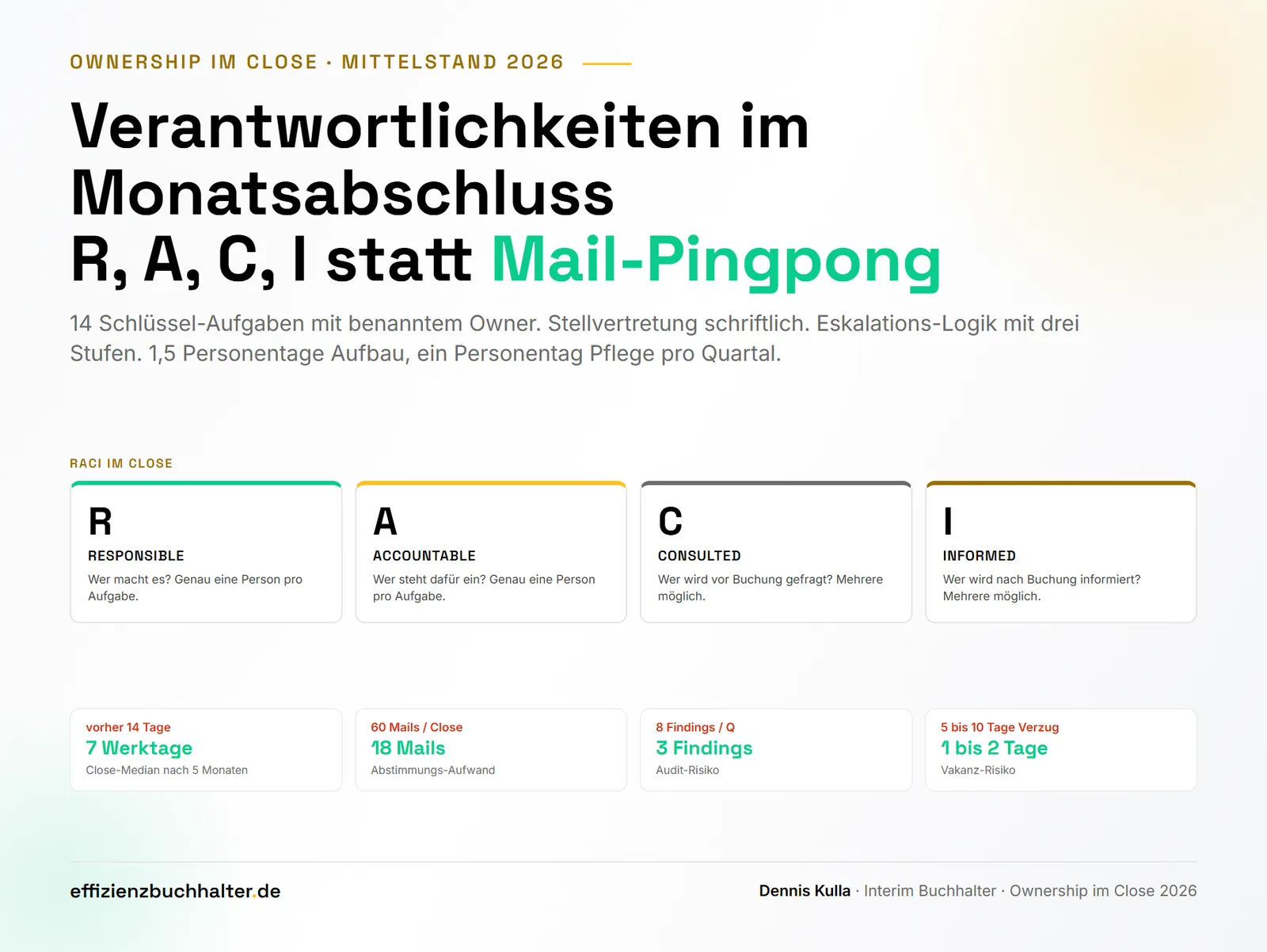

Vier Rollen pro Aufgabe: R, A, C, I

Das RACI-Modell weist jeder Close-Aufgabe vier Rollen zu, schriftlich, mit Personen, nicht nur Funktionsbezeichnungen.

Responsible (R): Wer macht es? Die Person, die die Aufgabe operativ ausführt. Pro Aufgabe genau ein R, sonst entsteht Diffusion. Beispiel: Bestandsabgrenzung am Tag plus drei, R = Hauptbuchhalter Frau Müller.

Accountable (A): Wer steht dafür ein? Die Person, die für das Ergebnis gegenüber Geschäftsführung, Wirtschaftsprüfer und Steuerberater einsteht. Pro Aufgabe genau ein A. R und A können dieselbe Person sein, müssen aber benannt werden. Beispiel: Bestandsabgrenzung, A = CFO Herr Schmidt.

Consulted (C): Wer wird gefragt? Personen, deren Fachwissen für die korrekte Ausführung gebraucht wird, vor Buchung. Beispiel: Bestandsabgrenzung, C = Lagerleitung (für Inventur-Differenzen) und Controlling (für Plan-Werte).

Informed (I): Wer wird informiert? Personen, die das Ergebnis nach Buchung kennen müssen, ohne vorher gefragt zu werden. Beispiel: Bestandsabgrenzung, I = Steuerberater (im Rahmen der monatlichen Übergabe) und Geschäftsführung (im Plan-Ist-Report).

In KMUs reicht typisch eine Tabelle, in der R und A namentlich gefüllt sind, C und I als Funktionsbezeichnungen. Eine Vollausfüllung mit allen vier Rollen ist nur sinnvoll, wenn das Unternehmen über 100 Mitarbeiter hat oder mehrstufig konsolidiert. Darunter wird es Reporting-Theater.

Die 14 Schlüssel-Aufgaben pro Close mit klaren R und A

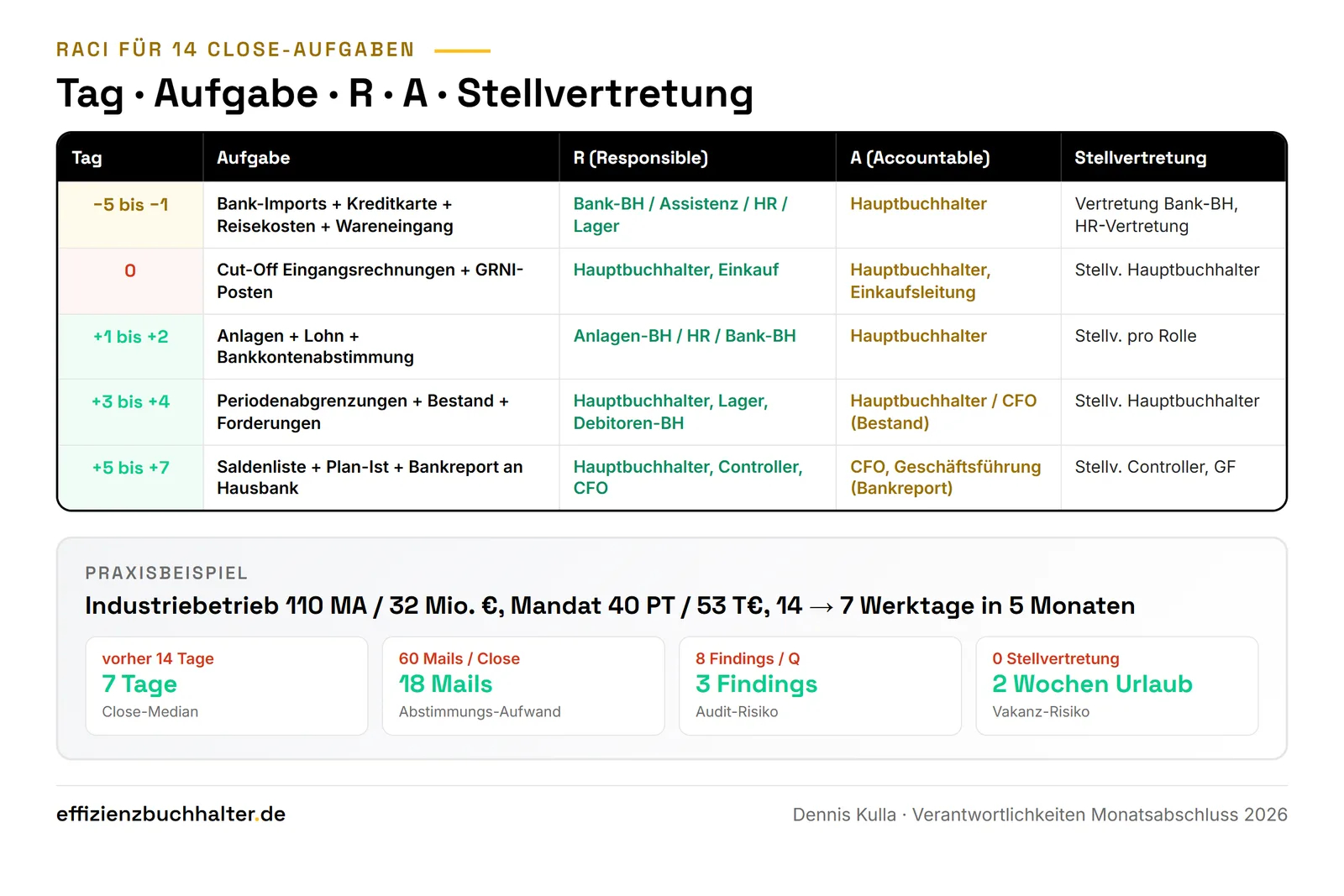

Aus 2026er Mandatszahlen sind das die 14 Aufgaben, die in 90 Prozent der Close-Verzögerungen im Mittelstand involviert sind:

- Bank-Imports täglich Tag minus 5 bis Tag plus 2: R Buchhalter Bank, A Hauptbuchhalter.

- Kreditkartenabrechnungen einsammeln Tag minus 4: R Assistenz Geschäftsführung, A Hauptbuchhalter.

- Reisekosten-Frist Tag minus 2: R HR, A Hauptbuchhalter.

- Wareneingangs-Buchungen Tag minus 1: R Lager und Buchhaltung, A Einkaufsleitung.

- Cut-Off Eingangsrechnungen Tag 0: R Hauptbuchhalter, A Hauptbuchhalter.

- GRNI-Posten erfassen Tag 0: R Einkauf und Buchhaltung, A Einkaufsleitung.

- Anlagenbuchhaltung Tag plus 1 bis 2: R Anlagenbuchhalter, A Hauptbuchhalter.

- Lohnbuchungen Tag plus 1: R HR, A Hauptbuchhalter.

- Bankkontenabstimmung final Tag plus 2: R Buchhalter Bank, A Hauptbuchhalter.

- Periodenabgrenzungen Tag plus 3: R Hauptbuchhalter, A Hauptbuchhalter.

- Bestandsbuchungen Tag plus 4: R Lager und Hauptbuchhalter, A CFO.

- Forderungsabgrenzungen Tag plus 4: R Debitorenbuchhalter, A Hauptbuchhalter.

- Saldenliste an CFO Tag plus 5: R Hauptbuchhalter, A CFO.

- Bankreport an Hausbank Tag plus 7: R CFO, A Geschäftsführung.

Mit dieser Tabelle weiß jeder Beteiligte am Vortag, was vor und nach ihm passiert. Mail-Abstimmungen werden zur Ausnahme statt zur Regel. Detail-Logik zur Tag-für-Tag-Steuerung findet sich im Close-Kalender im Mittelstand.

Stellvertretung als Pflicht, nicht als Option

Eine RACI-Tabelle ist nur dann tragfähig, wenn pro R und A eine Stellvertretung schriftlich benannt ist, mit Schulungs-Stand und Zugriffsrechten. Praxis 2026: In 70 Prozent der Mittelständler ist Stellvertretung „informell geregelt”, was im Krankheits- oder Kündigungsfall zu fünf bis zehn Werktagen Close-Verzug führt. Mit schriftlicher Stellvertretung plus jährlicher Stellvertreter-Probefahrt (eine Person macht einen Close komplett unter Aufsicht) reduziert sich das Risiko auf ein bis zwei Werktage.

Praxis-Hinweis: Lohn und Bank sind die zwei Aufgaben, die in 95 Prozent der Vakanzen den größten Druck erzeugen. Wenn Sie nur zwei Stellvertretungen formalisieren können, dann diese beiden zuerst. Ein Schritt-für-Schritt-Vorgehen für den Vakanzfall steht in Buchhalter kündigt: Fünf Schritte zur Interim-Brücke.

Praxisbeispiel: Industriebetrieb 110 Mitarbeiter, von 14 auf 7 Werktagen in 5 Monaten

Ein Industriebetrieb mit 110 Mitarbeitern und 32 Millionen Euro Umsatz hatte 2026 einen Close-Median von 14 Werktagen. Eine RACI-Tabelle existierte nicht. Drei Schlüsselrollen (Hauptbuchhalter, Anlagenbuchhalter, Lohnbuchhalter) waren namentlich besetzt, aber ohne dokumentierte Stellvertretung. Mail-Aufwand pro Close: rund 60 Mails zwischen den vier direkt Beteiligten.

Mandat über 40 Personentage gestaffelt. Strecke A: Aufbau einer RACI-Tabelle für die 14 Schlüssel-Aufgaben, mit namentlich gefüllten R und A plus Stellvertretung pro Rolle. Strecke B: Schriftliche Übergabe-Standards (was kommt von wem zu wem in welcher Form an welchem Tag). Strecke C: Eskalations-Logik (gelb / orange / rot) bei Owner-Verzug. Strecke D: Stellvertreter-Probefahrt für Lohn und Bank.

Ergebnis nach 5 Monaten: Close-Median 7 Werktage (von 14), Mail-Aufwand pro Close von 60 auf 18 Mails reduziert, drei Audit-Findings im Folgequartal (von acht), null gelbe Eskalationen über zwei Stufen hinaus. Investition: 53.000 Euro Mandat plus 1.200 Euro für ein einfaches Workflow-Tool im ERP. Nutzen: Hauptbuchhalter konnte planmäßig zwei Wochen Urlaub nehmen, ohne dass der Close abrutschte. Plus für die Geschäftsführung: das Personenrisiko in der Buchhaltung ist messbar gesunken.

Fazit

Klare Verantwortlichkeiten im Monatsabschluss sind 2026 für Mittelständler mit 30 bis 200 Mitarbeitern der wirksamste Hebel zur Close-Stabilisierung, deutlich vor jeder Tool-Einführung. Eine schriftliche RACI-Tabelle für die 14 Schlüssel-Aufgaben (Bank-Imports, Cut-Off, Anlagen, Bestand, Saldenliste, Bankreport) plus Stellvertretung pro Rolle plus Eskalations-Logik kostet 1,5 Personentage Aufbau plus 1 Personentag pro Quartal Pflege. Der Effekt sind minus zwei bis fünf Werktage Close-Dauer, minus 50 bis 70 Prozent Audit-Findings nach drei Quartalen und minus 60 bis 70 Prozent Mail-Aufwand zwischen den Beteiligten. Drei Punkte sind Pflicht: R und A pro Aufgabe namentlich, Stellvertretung schriftlich plus jährliche Probefahrt, dreistufige Eskalations-Logik mit klaren Triggern. Eine Vollausfüllung aller vier Rollen (R, A, C, I) ist nur ab 100 Mitarbeitern oder bei Konsolidierung sinnvoll, darunter reicht eine schlanke R/A-Variante. Software optimiert eine bereits funktionierende RACI-Logik, sie ersetzt sie nicht. Wer ohne Ownership-Klarheit ein Workflow-Tool einführt, bekommt das alte Mail-Pingpong in einem teureren Wrapper.

Häufige Fragen

Wie detailliert muss eine RACI-Tabelle für den Monatsabschluss sein?

Für Mittelständler mit 30 bis 200 Mitarbeitern reichen 12 bis 16 Schlüssel-Aufgaben mit namentlich gefüllten R und A plus Stellvertretung. C und I als Funktionsbezeichnung. Mehr als 25 Aufgaben kippen typisch in Reporting-Theater, der Pflegeaufwand übersteigt den Steuerungs-Nutzen. Ab 100 Mitarbeitern oder bei mehrstufiger Konsolidierung lohnt eine Vollausfüllung mit C und I namentlich, weil die Konsequenzen nicht-eindeutiger Übergaben dort höher sind. Pflegeaufwand nach Etablierung: rund ein Personentag pro Quartal.

Wer trägt die Accountability für den Monatsabschluss insgesamt?

In typischen Mittelstands-Strukturen 2026 ist das der CFO bei vorhandener Funktion, sonst die Geschäftsführung in Person. Der Hauptbuchhalter ist Responsible für die operative Durchführung, aber nicht Accountable für das Ergebnis gegenüber Wirtschaftsprüfer und Steuerberater. Diese Trennung ist wichtig, weil Hauptbuchhalter zwar tagesgeschäftlich entscheiden, aber nicht über strategische Punkte (Bilanzpolitik, Bewertungswahlrechte, Risikorückstellungen). Eine RACI ohne klare A-Zuordnung verschiebt diese Last informell auf den Hauptbuchhalter, was nicht tragfähig ist.

Was ist der Unterschied zwischen Stellvertretung und Backup?

Stellvertretung ist eine schriftlich benannte Person mit Schulungsstand und Zugriffsrechten, die im Vakanzfall die R-Rolle vollständig übernehmen kann. Backup ist eine externe Reserve (typisch Interim Buchhalter mit fünf Personentagen Brücke), die bei längerer Abwesenheit oder kritischem Verzug zugeschaltet wird. Pro R-Rolle braucht es eine Stellvertretung intern plus eine Backup-Option extern, schriftlich. Beispiel: Lohn-Buchung, Stellvertretung = HR-Generalistin Frau X, Backup = Interim Buchhalter mit ERP-Vorerfahrung.

Wie binde ich den Steuerberater in die RACI ein?

Der Steuerberater wird als Informed (I) in der RACI geführt, mit klar definierten Übergabepunkten. Standardmuster im Mittelstand 2026: Tag plus drei vorläufiger Hauptbuch-Export, Tag plus sechs finale Buchungen, Tag plus acht Bankreport-Entwurf zur Plausibilisierung. Der Steuerberater ist nicht Responsible für interne Buchungen, kann aber als Consulted (C) für Bewertungsfragen, USt-Spezialthemen und Quartalsabschlüsse einbezogen werden. Wichtig: Diese Rolle muss schriftlich vereinbart sein, sonst wird der Steuerberater zur informellen Reservebuchhaltung mit unkontrollierten Honorarstunden.

Welches Tool eignet sich für die RACI-Pflege im KMU?

Excel mit einer einseitigen Tabelle plus Versionskontrolle reicht für Unternehmen mit 30 bis 100 Mitarbeitern. Wichtig sind drei Spalten pro Aufgabe: Owner (R), Accountable (A), Stellvertretung. Plus Datum letzte Aktualisierung. Ab 100 Mitarbeitern oder bei mehrstufiger Konsolidierung lohnen Workflow-Tools im ERP (DATEV-Workflow, SAP-Closing-Cockpit, Oracle-Cloud-Close-Manager) mit Approval-Engine und Owner-Tracking. Investitionskorridor 2.000 bis 25.000 Euro je nach ERP-Setup. Ein Tool ohne klare RACI-Logik ersetzt nichts, sondern verstärkt das Chaos.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen mit 10 bis 200 Mitarbeitern beim Aufbau klarer Verantwortlichkeiten im Monatsabschluss, dokumentierter Stellvertretung und dreistufiger Eskalations-Logik. Er ist ab Mandatsstart in 48 Stunden produktiv und übergibt nach Abschluss eine schriftliche RACI-Tabelle plus Übergabe-Standards an die Linie. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie zusätzlich prüfen wollen, wie das Forderungsmanagement in der RACI verankert ist, lohnt sich ein Forderungsmanagement-Audit als Einstieg.

Wenn Sie für Ihren Monatsabschluss eine schriftliche RACI-Tabelle aufbauen oder eine bestehende Logik um Stellvertretung und Eskalations-Trigger ergänzen wollen, schreiben Sie eine Mail an d.kulla@effizienzbuchhalter.de oder buchen Sie ein Forderungsmanagement-Audit. In 30 Minuten lassen sich die kritischen Owner-Lücken pro Routine identifizieren und passende Stellvertreter-Logiken zu Ihrer Größe und Struktur skizzieren.