Interim Buchhalter: Zehn Fehler beim Jahresabschluss vermeiden

Der Jahresabschluss im Mittelstand 2026 lebt von Routine: dieselben zehn Fehler tauchen jedes Jahr auf, in 70 bis 80 Prozent der Mandate. Wer sie kennt und vor dem Stichtag adressiert, hat 12 bis 25 Werktage weniger Aufklärungsaufwand pro Abschluss und 4 bis 8 Wirtschaftsprüfer-Findings weniger. Wer hingegen erst im Februar mit der Aufklärung beginnt, liegt mit dem Abschluss bei mittelgroßen Kapitalgesellschaften (Stichtag 31.08.2026 zur Feststellung) im roten Bereich, mit Folgekosten von 5.000 bis 18.000 Euro Honorar-Mehraufwand.

Dieser Beitrag listet die zehn häufigsten Jahresabschluss-Fehler aus 2026er Mandatszahlen, jeweils mit konkreter Vermeidungs-Maßnahme, plus ein Praxisbeispiel aus dem Großhandel mit acht Findings auf zwei in einem Jahr. Fokus: HGB-Mittelstand, kleine bis mittelgroße Kapitalgesellschaften nach § 267 HGB.

Warum dieselben Fehler jedes Jahr wiederkehren

In 2026er Mandatszahlen zeigt sich ein klares Muster: Mittelständler ohne Pre-Year-End-Routine machen 7 bis 10 der zehn typischen Fehler im Abschluss. Mittelständler mit Pre-Year-End-Routine ab Oktober machen 1 bis 3. Der Unterschied liegt nicht im Können, sondern in der Vorlaufzeit. Wer im November plant, hat Zeit für Inventur-Vorab-Plausibilisierung, Rückstellungs-Reviews und ARAP/PRAP-Abgrenzungen. Wer im Februar plant, korrigiert nur noch.

Die zehn Fehler sind deshalb so stabil, weil sie an Schnittstellen entstehen: zwischen Hauptbuch und Lager (Bestand), zwischen Buchhaltung und HR (Urlaubsrückstellung), zwischen Einkauf und Buchhaltung (GRNI), zwischen Operativem Geschäft und Bilanz (drohende Verluste). An jeder Schnittstelle braucht es schriftliche Übergaben, sonst kippt sie unter Zeitdruck. Wer breiter den Diagnose-Rahmen für CFOs sucht, findet ihn unter Buchhaltungsprozesse optimieren: Fünf Warnsignale.

Die zehn häufigsten Fehler im Jahresabschluss 2026

Fehler 1: ARAP und PRAP nicht periodengerecht. Klassiker: Versicherungsbeiträge oder Wartungsverträge, die ins Folgejahr reichen, werden voll im aktuellen Jahr erfasst. Wirkung: Jahresergebnis um 5.000 bis 30.000 Euro verfälscht, Audit-Finding garantiert. Vermeidung: Schriftliche ARAP/PRAP-Liste ab November, Schwelle für ARAP/PRAP typisch 250 Euro pro Vorgang.

Fehler 2: Urlaubsrückstellung unterschätzt. Resturlaub Stichtag 31.12. wird häufig nur grob geschätzt, ohne Personalliste. Wirkung: 8.000 bis 40.000 Euro Unterschätzung typisch, Wirtschaftsprüfer fordert Nachbuchung plus Erläuterung. Vermeidung: HR liefert bis Tag plus drei Januar eine Liste mit Mitarbeiter, Resturlaub, Brutto-Tagessatz inklusive Sozialabgaben.

Fehler 3: Rückstellung für drohende Verluste fehlt. Schwebende Geschäfte mit erkennbarem Verlustrisiko (Bauverträge mit Fixpreis, Service-Verträge mit Selbstkosten über Erlös) werden nicht abgegrenzt. Wirkung: Bilanz zeigt zu hohes Eigenkapital, Wirtschaftsprüfer-Finding plus Bestätigungs-Vorbehalt im Worst Case. Vermeidung: Vertragsdurchsicht im Q4 mit Vertrieb plus Geschäftsführung.

Fehler 4: Inventur-Differenzen nicht aufgeklärt. Bestand laut System minus Bestand laut Inventur ergibt Differenzen, die nicht erklärt werden. Wirkung: Wirtschaftsprüfer fordert Erläuterung pro Position über 1.000 Euro, oft 30 bis 80 Stunden Aufklärungsaufwand. Vermeidung: Vor-Inventur November mit Plausibilisierung, finale Inventur mit zwei Personen, Differenzen über 500 Euro sofort dokumentieren.

Fehler 5: GRNI-Posten ungebucht oder geschätzt. Wareneingangsbuchungen ohne Rechnung am 31.12. werden vergessen oder pauschal geschätzt. Wirkung: 5.000 bis 60.000 Euro Verzerrung typisch im Mittelstand. Vermeidung: Tabelle GRNI mit Lagerbeleg-Nummer, Lieferant, Erwartungswert, ab 1.000 Euro pro Posten Einzeldokumentation.

Fehler 6: Forderungs-Wertberichtigung pauschal statt individuell. Eine pauschale Wertberichtigung (typisch 1 bis 3 Prozent) wird angesetzt, ohne Einzelfall-Analyse für überfällige Forderungen über 90 Tage. Wirkung: Bilanz zeigt zu hohe Forderungen, Wirtschaftsprüfer fordert Einzelfall-Liste. Vermeidung: Im Q4 alle Forderungen über 90 Tage einzeln bewerten, Pauschale nur für Forderungen unter 90 Tage. Detail-Logik für das Forderungsmanagement im Audit unter Forderungsmanagement-Audit.

Fehler 7: Anlagenbewertung nach AfA-Tabelle, nicht nach betrieblicher Nutzungsdauer. Anlagen werden pauschal nach AfA-Tabelle abgeschrieben, auch wenn die wirtschaftliche Nutzung kürzer oder länger ist. Wirkung: bei IT-Anlagen typisch 8.000 bis 25.000 Euro Differenz, bei Maschinen bis 100.000 Euro. Vermeidung: Bewertungsrichtlinie mit individueller Nutzungsdauer pro Anlagenklasse, schriftlich und gepflegt.

Fehler 8: USt-Voranmeldung Dezember nicht abgestimmt. Konto Umsatzsteuer-Zahllast (typisch 1780) und Umsatzsteuer-Vorjahr (typisch 1776) sind nicht abgestimmt mit den Voranmeldungen. Wirkung: Differenzen, die im Audit als Korrekturbedarf auftauchen. Vermeidung: Bis Tag plus zehn Januar Abstimmung Voranmeldung Dezember mit Saldenliste, Differenzen über 100 Euro klären.

Fehler 9: Eigenkapitalveränderungs-Rechnung lückenhaft. Veränderungen im Eigenkapital (Gewinnvortrag, Entnahmen, Einlagen) werden nicht systematisch dokumentiert. Wirkung: Wirtschaftsprüfer fordert Spiegel-Rechnung als Nachforderung, Aufwand typisch 4 bis 8 Stunden. Vermeidung: Spiegel-Rechnung als Word-Dokument im Q4 anlegen, monatlich pflegen.

Fehler 10: Anhang lückenhaft oder veraltet. Pflichtangaben für mittelgroße GmbHs nach § 285 HGB werden aus Vorjahr kopiert, ohne Aktualisierung. Wirkung: Wirtschaftsprüfer-Finding plus Korrekturzwang vor Veröffentlichung. Vermeidung: Anhang-Checkliste mit 18 bis 24 Standard-Punkten, jährlich gegen aktuelle Pflicht-Liste prüfen.

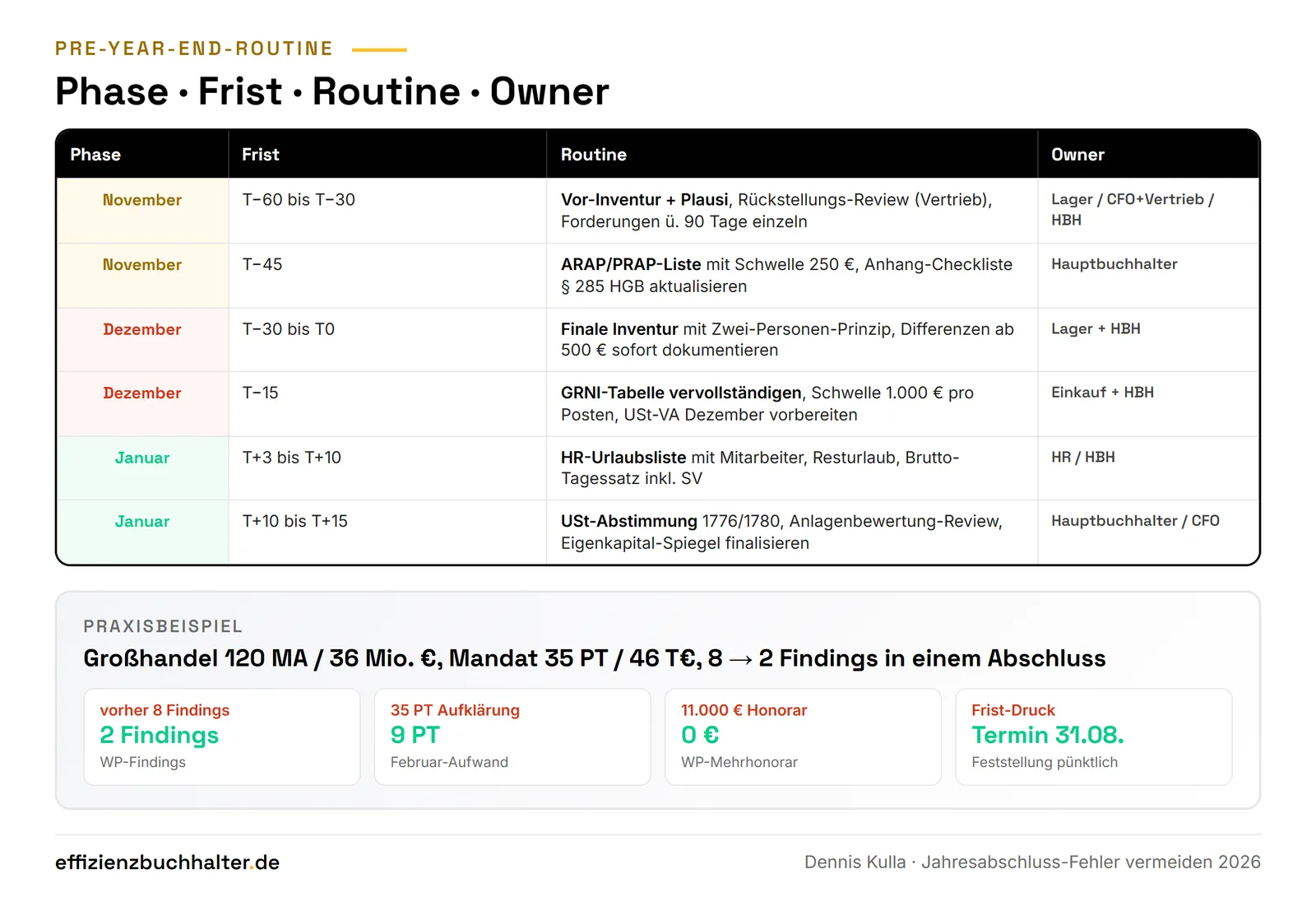

Pre-Year-End-Routine: Was im November und Dezember passieren muss

Im November (Tag minus 60 bis Tag minus 30) sind diese fünf Routinen kritisch: Vor-Inventur mit Plausibilisierung, Rückstellungs-Review mit Vertrieb, Forderungs-Einzelfallprüfung über 90 Tage, ARAP/PRAP-Liste vorbereiten, Anhang-Checkliste aktualisieren.

Im Dezember (Tag minus 30 bis Tag 0) sind drei Routinen kritisch: finale Inventur mit Zwei-Personen-Prinzip, GRNI-Tabelle vervollständigen, Voranmeldung Dezember vorbereiten. Im Januar (Tag plus 1 bis Tag plus 15) folgen: HR-Urlaubsliste einholen, USt-Abstimmung, Anlagenbewertung-Review, Eigenkapital-Spiegel finalisieren.

Wer diese Routinen schriftlich pflegt, hat im Februar nur noch die Übergabe an Wirtschaftsprüfer und Steuerberater zu organisieren. Wer im Februar mit den Routinen anfängt, hat 25 bis 40 Werktage Stress plus Honorar-Mehraufwand.

Praxisbeispiel: Großhandel 120 Mitarbeiter, von 8 auf 2 Findings in einem Abschluss

Ein Großhandel mit 120 Mitarbeitern und 36 Millionen Euro Umsatz hatte 2025 acht Wirtschaftsprüfer-Findings im Jahresabschluss. Befund: Drei Findings aus ARAP/PRAP, zwei aus Urlaubsrückstellung, zwei aus GRNI, eines aus Forderungs-Wertberichtigung. Aufklärungsaufwand: 35 Personentage plus 11.000 Euro Honorar-Mehraufwand beim Wirtschaftsprüfer.

Mandat über 35 Personentage, gestaffelt von Oktober bis Februar. Strecke A: Pre-Year-End-Routine im November mit den fünf Routinen plus Tag-für-Tag-Plan. Strecke B: Inventur-Vorab-Plausibilisierung im November mit Lager-Leitung, finale Inventur mit zwei Personen pro Lager. Strecke C: GRNI-Tabelle ab November täglich gepflegt, mit Schwelle 1.000 Euro pro Posten. Strecke D: Forderungs-Einzelfallprüfung im Q4 mit Vertrieb, Wertberichtigung mit Begründung. Strecke E: Übergabe an Wirtschaftsprüfer im Februar mit 28-Punkte-PBC-Liste.

Ergebnis im Folge-Abschluss: zwei Findings (von acht), Aufklärungsaufwand von 35 auf 9 Personentage reduziert, Honorar-Mehraufwand entfällt. Investition: 46.000 Euro Mandat. Nutzen: Abschluss-Termin in der Kapitalgesellschafts-Frist (Feststellung 31.08.) eingehalten ohne Nachforderungen, Wirtschaftsprüfer-Verhältnis deutlich entspannt, Geschäftsführung hat erstmals einen sauberen Eigenkapital-Spiegel zur Strategie-Diskussion.

Fazit

Zehn Fehler decken 2026 in 80 Prozent der Mittelstands-Mandate die Audit-Findings ab: ARAP/PRAP, Urlaubsrückstellung, drohende Verluste, Inventur-Differenzen, GRNI, Forderungs-Wertberichtigung, Anlagenbewertung, USt-Abstimmung, Eigenkapital-Spiegel und Anhang. Wer diese zehn vor dem Stichtag mit Pre-Year-End-Routine im November und Dezember adressiert, senkt Audit-Findings von typisch 6 bis 10 auf 1 bis 3 in einem Abschluss. Pre-Year-End-Routine kostet 8 bis 12 Personentage Aufbau einmalig plus 6 bis 10 Personentage Pflege pro Jahr. Erwartbare Wirkung: minus 12 bis 25 Werktage Aufklärung im Februar, minus 5.000 bis 18.000 Euro Honorar-Mehraufwand. Die zehn Fehler entstehen an Schnittstellen, deshalb ist die Lösung organisatorisch (PBC-Listen, schriftliche Übergaben, Vor-Inventur), nicht primär bilanzpolitisch. Wer die zehn als Checkliste pro Abschluss durchgeht, hat den größten Hebel auf Audit-Sicherheit und Termintreue. Tool-Investitionen (Anlagenbewertung-Tool, RAP-Tracker) lohnen erst, wenn die Routinen sauber stehen, sonst bleibt das Mehrjahresproblem dasselbe in einem teureren Wrapper.

Häufige Fragen

Welcher der zehn Fehler ist im Mittelstand am häufigsten?

ARAP/PRAP-Abgrenzung und Urlaubsrückstellung sind in 2026er Mandatszahlen die zwei häufigsten Fehler, beide mit Auftrittsquote über 60 Prozent in nicht-prüfungspflichtigen Mittelständlern. ARAP/PRAP entsteht typisch bei Versicherungs- und Wartungsverträgen mit Jahreszahlung. Urlaubsrückstellung wird unterschätzt, weil HR oft erst im Januar liefert und der Brutto-Tagessatz inklusive Sozialabgaben falsch berechnet wird. Beide Fehler sind organisatorisch lösbar, nicht durch Bilanztechnik: schriftliche Listen ab November, klare Übergabe HR an Buchhaltung mit Frist Tag plus drei Januar.

Wann ist der späteste Zeitpunkt, um Pre-Year-End-Routinen zu starten?

Spätestens am 1. Oktober für mittelgroße Kapitalgesellschaften, weil Vor-Inventur und Vertrags-Review im Q4 Vorlauf brauchen. Bei kleinen GmbHs reicht ein Start im November, bei prüfungspflichtigen Gesellschaften lohnt der Start im September für die Wirtschaftsprüfer-Vorprüfung. Wer erst im Dezember beginnt, kann die Inventur nicht mehr durchplausibilisieren, was sofort 3 bis 5 Findings erzeugt. Wer erst im Januar beginnt, ist im Korrektur-Modus und zahlt mit Honorar-Mehraufwand plus Termin-Risiko.

Wer ist verantwortlich für die zehn Punkte, CFO oder Hauptbuchhalter?

Geteilt: Hauptbuchhalter ist Responsible für die operativen Punkte 1, 4, 5, 7, 8, 9 (ARAP/PRAP, Inventur, GRNI, Anlagen, USt, Eigenkapital-Spiegel). CFO ist Accountable für die Gesamtheit plus Responsible für Punkte 3, 6, 10 (drohende Verluste, Forderungs-Wertberichtigung, Anhang) in Abstimmung mit Geschäftsführung. Steuerberater wirkt als Consulted bei Bewertungsfragen mit. HR ist Responsible für Punkt 2 (Urlaubsrückstellung). Detail-Logik in Verantwortlichkeiten im Monatsabschluss.

Welche Folge-Risiken haben Audit-Findings im Jahresabschluss?

Drei Stufen. Stufe 1 (Management-Letter): Wirtschaftsprüfer notiert das Finding, fordert Nachbesserung bis zur nächsten Prüfung, kein direkter Bilanz-Effekt. Stufe 2 (Korrekturzwang): Findings führen zu Nachbuchungen vor Bestätigungsvermerk, Aufwand 5 bis 15 Personentage plus Honorar-Mehraufwand. Stufe 3 (eingeschränkter Bestätigungsvermerk): Bei massiven Lücken im Anhang oder bei nicht-klärbaren Bewertungsfehlern. Folge: Hausbank-Diskussion plus Reputations-Verlust, in seltenen Fällen Covenant-Verletzung.

Lohnt sich ein Interim Buchhalter zur Vorbereitung des Jahresabschlusses?

Ja, bei drei aktiven Routine-Lücken oder bei mehr als sechs Wirtschaftsprüfer-Findings im Vorjahr. Typisches Mandat: 30 bis 50 Personentage gestaffelt von Oktober bis Februar, Investition 40.000 bis 65.000 Euro. ROI typisch 1,5 bis 2,5fach im ersten Jahr durch eingespartes Honorar-Mehraufwand plus reduzierte interne Aufklärung. Wer den breiteren Hebel zum Jahreswechsel sucht, findet ihn unter Jahreswechsel pünktlich und prüfsicher steuern.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen mit 10 bis 200 Mitarbeitern bei der Vorbereitung des Jahresabschlusses, von der Pre-Year-End-Routine im Oktober bis zur Übergabe an den Wirtschaftsprüfer im Februar. Er ist ab Mandatsstart in 48 Stunden produktiv und übergibt nach Abschluss eine Checkliste der zehn Standard-Fehler plus Pre-Year-End-Routinen an die Linie. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie zusätzlich prüfen wollen, wie das Forderungsmanagement im Jahresabschluss audit-fest dargestellt ist, lohnt sich ein Forderungsmanagement-Audit als Einstieg.

Wenn Sie für Ihren nächsten Jahresabschluss eine Pre-Year-End-Routine ab Oktober aufbauen oder die zehn Standard-Fehler systematisch ausschließen wollen, schreiben Sie eine Mail an d.kulla@effizienzbuchhalter.de oder buchen Sie ein Forderungsmanagement-Audit. In 30 Minuten lassen sich die drei dominanten Fehlerquellen identifizieren und ein Maßnahmenplan zur Pre-Year-End-Routine in der Reihenfolge Inventur, Rückstellung, ARAP/PRAP skizzieren.