Interim Buchhalter: Jahreswechsel pünktlich und prüfsicher steuern

Der Jahreswechsel ist im Mittelstand 2026 die teuerste Routine im gesamten Buchhaltungsjahr. Wer ihn nur mit „so wie immer” steuert, zahlt mit zwei bis vier Wochen Stress im Februar, drei bis acht Audit-Findings und Honorar-Mehraufwand beim Wirtschaftsprüfer von 6.000 bis 18.000 Euro. Wer ihn mit einer schriftlichen Steuerungs-Logik plant, hat den Abschluss in der Frist (Feststellung 31.08. für mittelgroße Kapitalgesellschaften, 30.11. für kleine), zwei statt acht Findings und keine Honorar-Diskussion.

Dieser Beitrag zeigt eine Vier-Phasen-Steuerung des Jahreswechsels mit klarer Owner-Logik, eine Übersicht der Steueränderungen 2026, die im Mittelstand einzubauen sind, und ein Praxisbeispiel aus der Industrie mit fünf Werktagen Vorlauf-Gewinn durch frühe Pre-Year-End-Routine.

Warum „pünktlich” und „prüfsicher” zwei verschiedene Hebel sind

Pünktlich heißt: Feststellungstermin und Offenlegungs-Frist nach § 325 HGB werden gehalten. Prüfsicher heißt: der Wirtschaftsprüfer findet keine wesentlichen Fehler und erteilt einen uneingeschränkten Bestätigungsvermerk. Beides gleichzeitig zu erreichen, kostet im Mittelstand 2026 typisch 30 bis 50 Personentage Vorbereitung verteilt von Oktober bis Februar. Wer nur auf Pünktlichkeit zielt und unter Zeitdruck schließt, riskiert Findings. Wer nur auf Prüfsicherheit zielt und Termine zieht, verliert Hausbank-Vertrauen und Stakeholder-Geduld.

Hebel auf Pünktlichkeit sind: Pre-Year-End-Routine ab Oktober, klare PBC-Liste an Wirtschaftsprüfer und Steuerberater, dreistufige Eskalations-Logik bei Verzug. Hebel auf Prüfsicherheit sind: schriftliche Bewertungsrichtlinie, Inventur mit Zwei-Personen-Prinzip, Einzelfall-Forderungsprüfung. Beide Hebel sind nicht alternativ, sondern komplementär. Wer einen der beiden vernachlässigt, zahlt mit dem anderen. Wer den breiteren CFO-Diagnose-Rahmen sucht, findet ihn unter Buchhaltungsprozesse optimieren: Fünf Warnsignale.

Vier Phasen: Oktober, November, Dezember, Januar

Phase 1 (Oktober): Diagnose und Plan. Aufwand 2 bis 4 Personentage. Stand der zehn Standardfehler aus dem Vorjahr prüfen, Wirtschaftsprüfer-Management-Letter durchgehen, Bewertungsrichtlinie aktualisieren. Owner: CFO. Ergebnis: schriftlicher Plan mit fünf bis sieben Schwerpunkten und Deadlines bis Januar.

Phase 2 (November): Vor-Inventur und Rückstellungs-Review. Aufwand 4 bis 8 Personentage. Vor-Inventur mit Lager-Leitung und Plausibilisierung, Rückstellungs-Review mit Vertrieb (drohende Verluste, Garantien), Forderungs-Einzelfallprüfung über 90 Tage, ARAP/PRAP-Liste vorbereiten. Owner: Hauptbuchhalter plus Lager plus Vertrieb. Ergebnis: drei bis vier dokumentierte Listen.

Phase 3 (Dezember): Hard-Close-Vorbereitung. Aufwand 5 bis 10 Personentage. Finale Inventur mit Zwei-Personen-Prinzip, GRNI-Tabelle vervollständigen, Voranmeldung Dezember vorbereiten, Anlagen-Inventur, Jahres-Endabstimmungen mit Steuerberater. Owner: Hauptbuchhalter plus CFO. Ergebnis: alle Bestände, Anlagen und USt zum Stichtag dokumentiert.

Phase 4 (Januar): Hard-Close und Übergabe. Aufwand 8 bis 14 Personentage. HR-Urlaubsliste einholen, USt-Abstimmung Konten 1776/1780, Anlagenbewertung-Review, Eigenkapital-Spiegel finalisieren, PBC-Liste an Wirtschaftsprüfer schicken (Tag plus 15). Owner: Hauptbuchhalter plus CFO. Ergebnis: vorläufiger Abschluss zur Wirtschaftsprüfer-Vorprüfung. Detail-Logik zu den zehn Standard-Fehlern unter Zehn Fehler beim Jahresabschluss vermeiden.

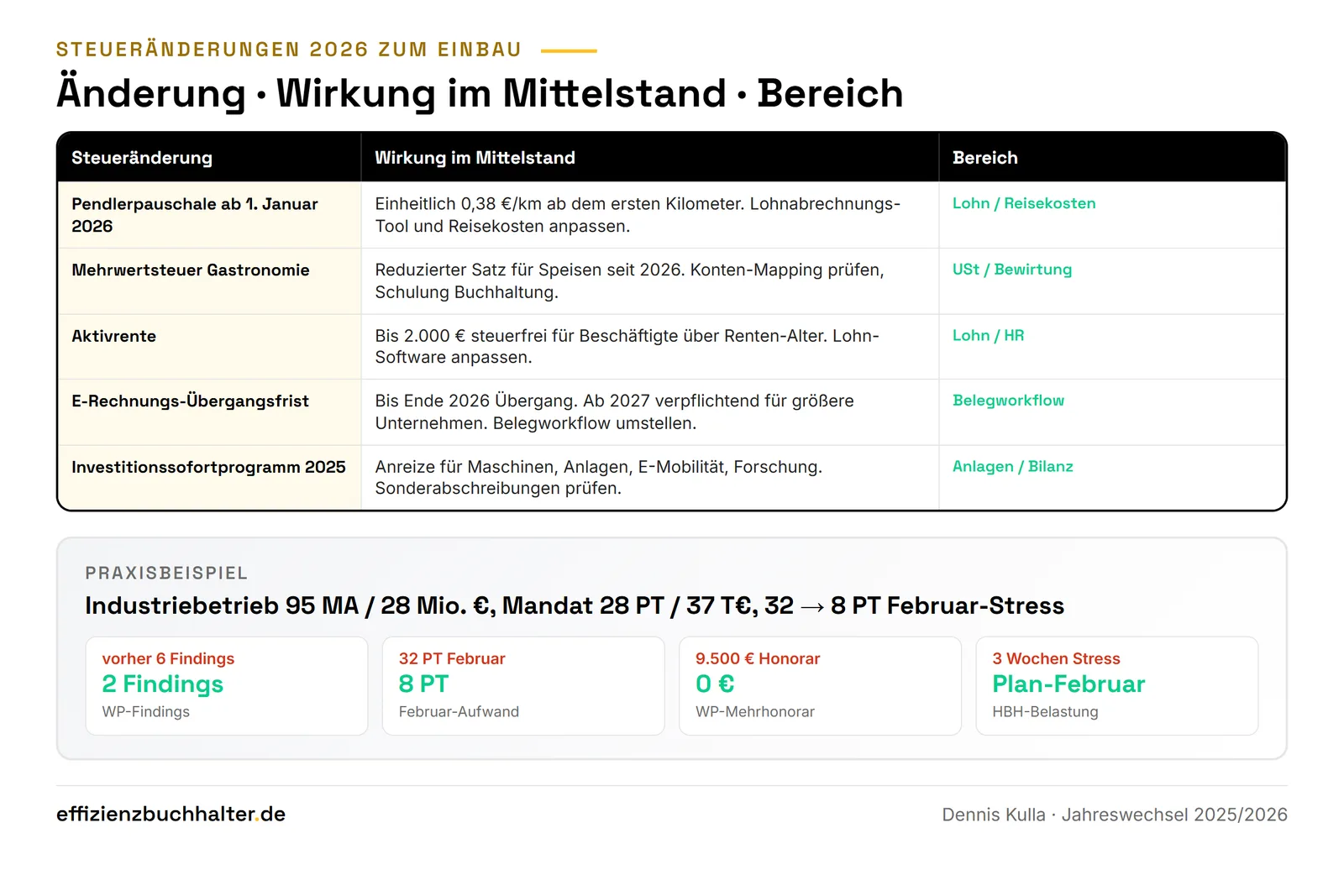

Steueränderungen 2026, die in den Jahreswechsel einzubauen sind

Pendlerpauschale ab 1. Januar 2026: einheitlich 0,38 Euro pro Kilometer ab dem ersten Kilometer. Für Mittelständler relevant in Reisekosten-Abrechnung und steuerlichem Gehaltsextra. Vorbereitung: Lohnabrechnungs-Tool prüfen, ob die Anpassung automatisch erfolgt, sonst manuelle Anpassung im Januar.

Reduzierter Mehrwertsteuersatz Gastronomie: seit 2026 wieder ermäßigter Satz für Speisen. Für Mittelständler mit Kantinen oder häufigen Bewirtungen relevant. Vorbereitung: Konten-Mapping prüfen, Schulung Buchhaltung.

Aktivrente: bis 2.000 Euro steuerfrei für Beschäftigte über dem gesetzlichen Rentenalter. Relevant in Lohnabrechnung und Personal-Strategie. Vorbereitung: HR und Lohnbuchhaltung müssen die neue Freigrenze in der Abrechnung umsetzen.

E-Rechnungs-Übergangsfrist: bis Ende 2026 dürfen mit Zustimmung des Empfängers weiterhin Papier- oder PDF-Rechnungen versendet werden. Ab 2027 verpflichtend für größere Unternehmen. Vorbereitung: 2026 ist das letzte Jahr für vollständige E-Rechnungs-Implementation, 2027 wird es für viele Mittelständler verpflichtend. Detail-Logik zur Belegworkflow-Umstellung unter Buchhaltung digitalisieren vor KI-Einführung.

Investitionssofortprogramm 2025: steuerliche Anreize für Investitionen in Maschinen, Anlagen, Elektromobilität, Forschung und Digitalisierung. Bilanz-Effekt im Jahresabschluss 2025 prüfen, eventuell Sonderabschreibungen ansetzen.

Steuerung an der Schnittstelle zum Steuerberater

Der Steuerberater ist im Jahreswechsel kein zusätzlicher Buchhalter, sondern Konsolidierer und Plausibilisierer. Klare Übergabe-Standards reduzieren Honorarstunden und Korrekturen. Standard-Pattern im Mittelstand 2026:

Tag plus 10 (Januar): Vor-Saldenliste an Steuerberater zur ersten Plausibilisierung. Tag plus 25 (Januar): finale Saldenliste mit Anhang-Entwurf. Tag plus 35 (Februar): Anpassungen aus Steuerberater-Rückfragen. Tag plus 50 (Februar): finaler Bilanz-Entwurf an Wirtschaftsprüfer.

Mit dieser Frequenz reduzieren sich die typischen 25 bis 40 Steuerberater-Rückfragen pro Jahresabschluss auf 8 bis 12. Voraussetzung ist eine schriftliche Vereinbarung mit dem Steuerberater über Termine, Datenformat und Eskalationsregel bei Verzug.

Praxisbeispiel: Industriebetrieb 95 Mitarbeiter, von 32 auf 8 Personentagen Februar-Stress in einem Jahr

Ein Industriebetrieb mit 95 Mitarbeitern und 28 Millionen Euro Umsatz hatte 2025 einen Jahresabschluss-Stress von 32 Personentagen im Februar. Sechs Findings beim Wirtschaftsprüfer, davon vier Cut-Off-relevant. Honorar-Mehraufwand beim Wirtschaftsprüfer 9.500 Euro. Hauptbuchhalter mit drei Wochen Überstunden.

Mandat über 28 Personentage, gestaffelt von Oktober bis Februar. Strecke A: Vier-Phasen-Steuerung mit Owner-Logik pro Phase. Strecke B: Anpassung an Steueränderungen 2026 (Pendlerpauschale, Mehrwertsteuer Gastronomie). Strecke C: Steuerberater-Vereinbarung mit Tag plus 10 / 25 / 35 / 50. Strecke D: Schriftliche PBC-Liste mit 32 Punkten an Wirtschaftsprüfer Tag plus 15.

Ergebnis im Folge-Abschluss: zwei Findings (von sechs), Februar-Stress 8 Personentage (von 32), Honorar-Mehraufwand entfällt. Investition: 37.000 Euro Mandat. Nutzen: Feststellungstermin 31.08. eingehalten ohne Stress, Hauptbuchhalter konnte Februar planmäßig arbeiten, der Wirtschaftsprüfer äußerte sich erstmals positiv im Management-Letter, Hausbank-Reporting Tag plus zehn pünktlich.

Fazit

Ein pünktlich und prüfsicher gesteuerter Jahreswechsel im Mittelstand 2026 lebt von vier Phasen mit klarer Owner-Logik: Diagnose im Oktober, Vor-Inventur und Rückstellungs-Review im November, Hard-Close-Vorbereitung im Dezember, Hard-Close und Übergabe im Januar. Gesamt-Aufwand: 19 bis 36 Personentage Vorbereitung verteilt auf vier Monate. Erwartbare Wirkung: minus 60 bis 80 Prozent Februar-Stress, minus 4 bis 6 Wirtschaftsprüfer-Findings, kein Honorar-Mehraufwand. Steueränderungen 2026 (Pendlerpauschale, Mehrwertsteuer Gastronomie, Aktivrente, E-Rechnungs-Übergang, Investitionssofortprogramm) sind in der Phase 1 und 4 strukturiert einzubauen. Steuerberater-Steuerung mit Tag plus 10 / 25 / 35 / 50 reduziert Rückfragen von 25 bis 40 auf 8 bis 12 pro Jahresabschluss. Die wirklichen Hebel sind organisatorisch (Phasen, Owner, PBC), nicht primär bilanzpolitisch oder tooltechnisch. Wer den Jahreswechsel 2025/2026 schon im Oktober plant, hat im Februar Ruhe und Vertrauen bei Hausbank und Wirtschaftsprüfer. Wer ihn im Februar plant, zahlt drei bis vier Wochen Stress plus Honorar-Mehraufwand.

Häufige Fragen

Wann ist der späteste Zeitpunkt, um die Vier-Phasen-Steuerung zu starten?

Spätestens am 1. Oktober für mittelgroße Kapitalgesellschaften, weil die Vor-Inventur und das Rückstellungs-Review im Q4 Vorlauf brauchen. Bei kleinen GmbHs reicht ein Start im November, bei prüfungspflichtigen Gesellschaften lohnt der Start im September für die Wirtschaftsprüfer-Vorprüfung. Wer erst im Dezember beginnt, kann die Inventur nicht mehr durchplausibilisieren und die ARAP/PRAP-Liste nicht ordentlich aufbauen, was sofort drei bis fünf Findings erzeugt. Wer erst im Januar beginnt, ist im reinen Korrektur-Modus und zahlt mit Honorar-Mehraufwand plus Termin-Risiko.

Welche Steueränderung 2026 hat den größten Bilanz-Effekt im Mittelstand?

Im Lohn-Bereich die Pendlerpauschale, weil sie Reisekosten-Abrechnung und steuerlichen Gehaltsextra-Konten betrifft. Im operativen Bereich die E-Rechnungs-Übergangsfrist, weil ihr Ende 2027 die Belegworkflows verändert und damit Cut-Off-Logik plus GRNI-Verfahren. Bei Investitionen das Investitionssofortprogramm mit eventuellen Sonderabschreibungen. Bei Gastronomie-nahen Mittelständlern die Mehrwertsteuer-Senkung. Wer die fünf Punkte in der Phase 1 (Oktober-Diagnose) prüft, hat den größten Hebel auf Bilanz-Optimierung im Rahmen des Geltenden.

Wie binde ich den Wirtschaftsprüfer in die Vier-Phasen-Steuerung ein?

Über zwei Termine: Phase-1-Termin im Oktober mit Diskussion des Management-Letters und Schwerpunkten für die Vorprüfung. Phase-4-Termin im Februar mit Übergabe der PBC-Liste und Vor-Saldenliste. Bei prüfungspflichtigen Gesellschaften lohnt eine Wirtschaftsprüfer-Vorprüfung im November mit fünf bis acht Tagen vor Ort, was Findings im Februar typisch um 50 Prozent reduziert. Investition für die Vorprüfung 4.000 bis 9.000 Euro Honorar. Bei nicht-prüfungspflichtigen Gesellschaften reicht der Phase-1-Termin im Oktober plus Phase-4-Übergabe im Februar.

Wer trägt die Verantwortung für die Vier-Phasen-Steuerung, CFO oder Hauptbuchhalter?

Geteilt mit klarer Trennung: CFO ist Accountable für die Gesamtsteuerung, plus Responsible für die strategischen Punkte (Bilanzpolitik, Bewertungswahlrechte, drohende Verluste, Anhang). Hauptbuchhalter ist Responsible für die operativen Phasen 2 bis 4. HR ist Responsible für Urlaubsrückstellung und Pendlerpauschale-Anpassung. Steuerberater wirkt als Consulted bei Bewertungsfragen und Plausibilisierung. Schriftliche RACI mit Owner-Tabelle pro Phase ist Pflicht, sonst kippt die Steuerung in Mail-Pingpong. Detail-Logik unter Verantwortlichkeiten im Monatsabschluss.

Wann lohnt sich ein Interim Buchhalter zur Steuerung des Jahreswechsels?

Bei drei aktiven Risikomustern: erstens, mehr als sechs Wirtschaftsprüfer-Findings im Vorjahr. Zweitens, Februar-Stress über 25 Personentage. Drittens, Termin-Verfehlung Feststellung in einem der letzten zwei Jahre. Typisches Mandat: 28 bis 50 Personentage gestaffelt von Oktober bis Februar, Investition 37.000 bis 65.000 Euro. ROI typisch 1,8 bis 2,5fach im ersten Jahr durch eingespartes Honorar-Mehraufwand plus reduzierte interne Aufklärung. Wer nur eine 5-Tage-Brücke im Vakanzfall braucht, findet das Konzept unter Buchhalter kündigt: Fünf Schritte zur Interim-Brücke.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen mit 10 bis 200 Mitarbeitern bei der Vier-Phasen-Steuerung des Jahreswechsels, von der Oktober-Diagnose bis zur Februar-Übergabe an Wirtschaftsprüfer und Steuerberater. Er ist ab Mandatsstart in 48 Stunden produktiv und übergibt nach Abschluss eine Phasen-Tabelle mit Owner-Logik plus Anpassungen an die jeweils geltenden Steueränderungen. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie zusätzlich prüfen wollen, ob das Forderungsmanagement im Jahresabschluss audit-fest dargestellt ist, lohnt sich ein Forderungsmanagement-Audit als Einstieg.

Wenn Sie für den nächsten Jahreswechsel eine Vier-Phasen-Steuerung ab Oktober aufbauen oder die Schnittstelle zum Steuerberater straffen wollen, schreiben Sie eine Mail an d.kulla@effizienzbuchhalter.de oder buchen Sie ein Forderungsmanagement-Audit. In 30 Minuten lassen sich die zwei dominanten Risikomuster pro Jahreswechsel identifizieren und ein Maßnahmenplan in der Reihenfolge Diagnose, Vor-Inventur, Hard-Close-Vorbereitung skizzieren.