Monatsabschluss beschleunigen: Drei Wochen auf eine Woche im Mittelstand

Wer im Mittelstand 16 oder 18 Werktage für den Monatsabschluss braucht, verliert nicht primär Personalstunden, sondern Steuerungsfähigkeit. Die Geschäftsführung sieht die Zahlen erst, wenn der Folgemonat fast halb gelaufen ist. Plan-Ist-Abweichungen kommen zu spät, Liquiditätsentscheidungen werden auf Verdacht getroffen, Bankreports gehen mit Verzögerung raus. Der APQC-Benchmark 2026 für Unternehmen unter 100 Millionen Euro Umsatz zeigt einen Median von 10 Werktagen und ein Top-Quartil von 5 Werktagen. Drei Wochen Close ist 2026 also keine Frage der Branchenüblichkeit, sondern ein Reifegrad-Defizit.

Dieser Beitrag zeigt, wie KMUs zwischen 30 und 200 Mitarbeitern den Monatsabschluss von 15 bis 18 Werktagen auf 5 bis 8 Werktage senken: drei Diagnose-Schritte, fünf Hebel mit Aufwand und Wirkung, ein 5-Tage-Plan als Zielbild und ein Praxisbeispiel aus dem Maschinenbau. Der Hebel liegt selten in „mehr Personal”, sondern in Cut-Off-Disziplin, parallelen Strecken, einer sauberen PBC-Liste und drei standardisierten Vorbereitungs-Routinen ab Tag minus fünf.

Warum drei Wochen Close 2026 nicht mehr trägt

Drei Wochen für einen Monatsabschluss bedeutet, dass Februar-Zahlen am 22. März fertig werden. Bei einem 12-Monats-Zyklus heißt das: Der CFO steuert über das Vorvor-Quartal. Bei wachsenden Unternehmen mit 30 bis 200 Mitarbeitern wird das gefährlich, sobald entweder die Kreditlinie an Covenants gebunden ist (Reporting-Pflicht meist 30 Tage nach Quartalsende) oder ein Investorenkreis monatliche KPIs erwartet.

Hinzu kommen drei strukturelle Treiber: Erstens die E-Rechnungspflicht ab 1. Januar 2027, die ohne digitale Belegworkflows zu Mehraufwand am Monatsende führt statt zu Entlastung. Zweitens die GoBD-Aktualisierung 2025, die Verfahrensdokumentation und revisionssichere Archivierung verschärft. Drittens der Vakanz-Median von 173 Tagen für Buchhalter-Stellen, der Personalreserven praktisch ausschließt. Wer den Close 2026 nicht beschleunigt, baut Personenrisiko und Compliance-Risiko gleichzeitig auf.

Diagnose: Wo verliert Ihr Close die meiste Zeit?

Bevor Sie an Hebeln drehen, prüfen Sie drei Fragen, die in 30 Minuten beantwortbar sind. Erstens: Wann steht der erste vorläufige Saldo zur Verfügung? Wenn das nach Tag 8 ist, fehlt die Cut-Off-Disziplin. Zweitens: Welche drei Posten verzögern den Abschluss am häufigsten? Typische Antworten sind Anlagenbuchhaltung, Periodenabgrenzungen und Konsolidierung von Kreditkartenabrechnungen. Drittens: Wie viele Rückfragen pro Abschluss landen beim Steuerberater, beim Vertrieb, bei HR? Mehr als fünf Rückfragen ist ein Indikator für eine fehlende PBC-Liste (Prepared by Client).

Eine vierte Frage hilft als Zusatzdiagnose: Wie viele Buchungen werden im Abschluss erstmalig erfasst, statt im laufenden Monat? Wenn das mehr als 15 Prozent sind, fehlt die monatsbegleitende Routine. Diese vier Antworten zeigen, welcher der fünf Hebel den größten Effekt bringt.

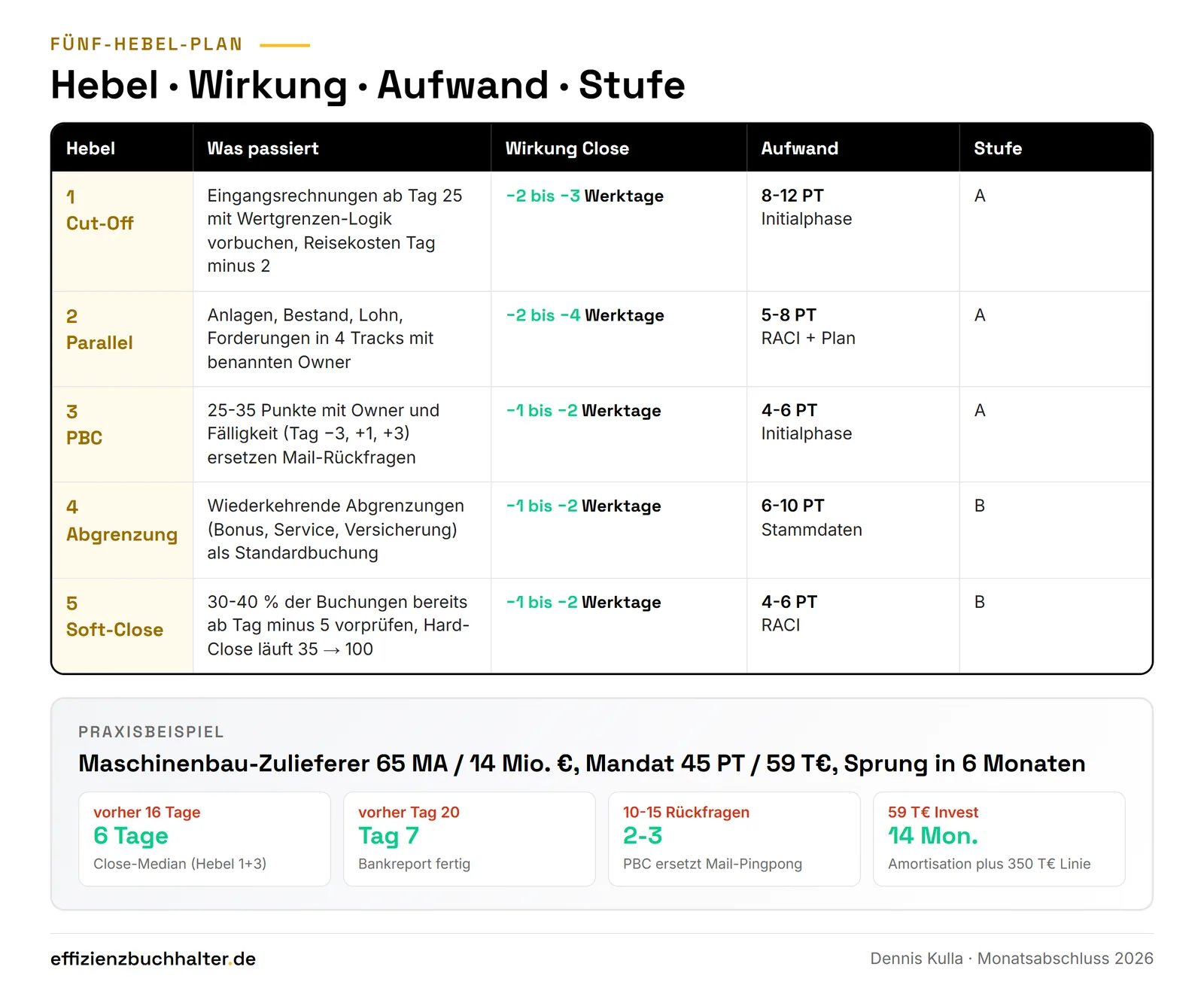

Fünf Hebel von drei Wochen auf eine Woche

Hebel 1 — Cut-Off-Disziplin am Monatsletzten. Eingangsrechnungen ab dem 25. werden mit Wertgrenzen-Logik vorgebucht (siehe Eingangsrechnungen automatisieren mit Entscheidungsbaum), Bestellungen ohne Rechnungseingang als Goods-Received-Not-Invoiced-Posten aufgenommen, Reisekosten und Kreditkarten mit fester Frist (Tag minus zwei). Wirkung: minus 2 bis 3 Werktage Close-Dauer. Aufwand: 8 bis 12 Personentage Initialphase, danach Routine.

Hebel 2 — Parallele Strecken statt sequentielle Bearbeitung. Anlagenbuchhaltung, Bestandsbuchungen, Lohnbuchungen und Forderungsabgrenzungen laufen in vier parallelen Tracks mit benannten Owner. Der Hauptbuchhalter ist nicht mehr Engpass für alles. Wirkung: minus 2 bis 4 Werktage. Aufwand: 5 bis 8 Personentage für RACI und Tag-für-Tag-Plan.

Hebel 3 — PBC-Liste als operativer Vertrag. Eine Prepared-by-Client-Liste mit 25 bis 35 Punkten, jeweils mit Owner, Fälligkeit (Tag minus 3, Tag plus 1, Tag plus 3) und Annahmen, ersetzt Mail-Rückfragen. Bei jedem überfälligen Punkt zählt eine rote Zahl. Wirkung: minus 1 bis 2 Werktage durch entfallene Wartezeiten. Aufwand: 4 bis 6 Personentage Initialphase.

Hebel 4 — Standardisierte Periodenabgrenzungen. Wiederkehrende Abgrenzungen (Jahresabschluss-Rückstellungen, Bonus-Abgrenzungen, Service-Verträge, Versicherungen) laufen über monatliche Standardbuchungen mit Beleg im DMS, nicht über Einzelfall-Recherche. Wirkung: minus 1 bis 2 Werktage. Aufwand: 6 bis 10 Personentage für Stammdaten.

Hebel 5 — Soft-Close-Routine ab Tag minus fünf. Vor Monatsende werden bereits 30 bis 40 Prozent der Buchungen vorab geprüft (Bank-Imports, Reisekosten, Wareneingänge). Der Hard-Close läuft dann nicht von 0 auf 100, sondern von 35 auf 100. Wirkung: minus 1 bis 2 Werktage plus weniger Stress in der Crunch-Phase. Aufwand: 4 bis 6 Personentage RACI-Anpassung.

Praxisbeispiel: Maschinenbauer 65 Mitarbeiter, von 16 auf 6 Werktage

Ein Maschinenbau-Zulieferer mit 65 Mitarbeitern und 14 Millionen Euro Umsatz hatte 2026 einen Close-Median von 16 Werktagen, gemessen über 12 Monate. Hauptgründe laut interner Diagnose: Cut-Off-Bruch (Eingangsrechnungen liefen bis Tag 7 nach), Hauptbuchhalter als Single Point of Failure für Anlagen und Konsolidierung, Steuerberater-Rückfragen typisch zehn bis fünfzehn pro Monat.

Mandat über 45 Personentage, gestaffelt über drei Monate. Strecke A: PBC-Liste mit 28 Punkten, Owner und Fälligkeiten, eingespielt im ERP-Workflow (siehe Buchhaltungsprozesse optimieren: Fünf Warnsignale für CFOs im Mittelstand). Strecke B: Cut-Off-Disziplin mit Wertgrenzen-Logik 1.000 Euro / 25.000 Euro, OCR-Anbindung an die drei größten Lieferanten. Strecke C: Anlagenbuchhaltung als parallele Strecke mit zweitem Buchungsprofil im DATEV-Mandanten.

Ergebnis nach drei Monaten: Close von 16 auf 9 Werktage. Nach sechs Monaten: 6 Werktage als gemessener Median über drei aufeinanderfolgende Monate. Investition: rund 59.000 Euro Mandat plus 4.500 Euro OCR-Setup. Nutzen: rund 38 Personentage pro Monat freigesetzt im Finance-Team, Bankreporting jetzt am siebten Werktag fertig statt am zwanzigsten, Kreditlinie um 350.000 Euro erhöht, weil die Bank Monatsreports mit zehn Werktagen Versatz akzeptiert. Amortisation rechnerisch in 14 Monaten, plus indirekter Nutzen aus reduziertem Personenrisiko und besserer Steuerung.

Fazit

Monatsabschluss beschleunigen heißt 2026 im Mittelstand nicht „mehr Buchhalter einstellen”, sondern fünf Hebel parallel anziehen: Cut-Off-Disziplin am Monatsletzten, parallele Strecken statt Sequenz, PBC-Liste als operativer Vertrag, standardisierte Periodenabgrenzungen und Soft-Close-Routine ab Tag minus fünf. Der typische Sprung im Mittelstand zwischen 30 und 200 Mitarbeitern liegt bei minus 8 bis 12 Werktagen Close-Dauer in 90 Tagen, mit einem Investitionsrahmen von 50.000 bis 80.000 Euro. Die größten Fehler in der Praxis: Hebel 3 (PBC-Liste) wird übersprungen, weil sie organisatorisch wirkt statt technisch, und Hebel 1 (Cut-Off-Disziplin) wird verwässert, weil Lieferanten und der Vertrieb nicht eingebunden sind. Wer den Close systematisch in zwei Iterationen senkt (zuerst auf 8 bis 10 Werktage, dann auf 5 bis 7 Werktage), spart sich den teuren Versuch einer Big-Bang-Reform und erhält eine Routine, die auch nach einem Personalwechsel trägt. Steuerungsfähigkeit ist nicht das Ergebnis schnellerer Tools, sondern strikterer Reihenfolge.

Häufige Fragen

Wie schnell kann ein Mittelständler den Monatsabschluss von 16 auf 8 Werktage senken? Realistisch in 90 bis 120 Tagen für die erste Stufe (16 auf 8 bis 10 Werktage), weitere 90 Tage für die zweite Stufe (8 bis 10 auf 5 bis 7 Werktage). Voraussetzung ist ein digitaler Belegworkflow im Standard und eine geklärte ERP-Buchungslogik. Wer noch papierbasiert arbeitet, sollte zuerst den Reifegrad-Sprung Papier auf Digital machen, sonst verpufft die Close-Initiative.

Welcher der fünf Hebel hat den größten Effekt im KMU? Hebel 1 (Cut-Off-Disziplin) und Hebel 3 (PBC-Liste) bringen zusammen typisch 50 bis 60 Prozent der Beschleunigung in den ersten 90 Tagen. Hebel 2 (Parallele Strecken) wirkt erst, wenn ausreichend Personalkapazität für mehrere Owner vorhanden ist, was unter 30 Mitarbeitern oft nicht der Fall ist. Hebel 4 und 5 sind Konsolidierungs-Hebel für die zweite Stufe.

Was kostet ein 60-Personentage-Mandat zur Close-Beschleunigung 2026? Bei einem DDIM-Tagessatz-Median von 1.317 Euro netto liegt die reine Beratungskomponente bei rund 79.000 Euro für 60 Personentage. Hinzu kommen typisch 5.000 bis 15.000 Euro für Tooling (OCR, DMS-Integration, Workflow-Anbindung), je nach Reifegrad. Amortisation über Personalfreisetzung, bessere Liquiditätssteuerung und reduziertes Personenrisiko liegt in der Praxis zwischen 12 und 18 Monaten.

Welche Schwellenwerte zeigen, dass die Close-Beschleunigung dringend ist? Drei harte Trigger: Close über 12 Werktage, mehr als zehn Rückfragen pro Monat zwischen Buchhaltung und Steuerberater, Anteil der erstmalig im Abschluss erfassten Buchungen über 15 Prozent. Bei zwei aktiven Triggern lohnt ein 14-Tage-Diagnose-Sprint. Bei drei Triggern ist ein 60-Personentage-Mandat der typische Hebel.

Reicht Excel als Werkzeug, oder braucht es ein BPM-Tool? Excel mit Power Query reicht für KMUs bis 100 Mitarbeiter und Belegvolumen unter 50.000 Stück pro Jahr. Das ist der Stack, den der Beitrag Buchhaltung mit Excel automatisieren: Stack, Formeln und Power Query detailliert beschreibt. Erst ab 100 Mitarbeitern oder bei mehrstufiger Konsolidierung wird ein dediziertes Workflow-Tool (Approval-Engine, Pre-Close-Dashboard) wirtschaftlich. Ein BPM-Tool ohne saubere SOPs und PBC-Liste verstärkt nur das bestehende Chaos.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen mit 10 bis 200 Mitarbeitern bei der Beschleunigung des Monatsabschlusses, der Einführung von PBC-Listen und Cut-Off-Disziplin sowie der Anbindung an Banken- und Investoren-Reporting. Er ist ab Mandatsstart in 48 Stunden produktiv und übergibt nach Abschluss dokumentierte SOPs an die Linie. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie zusätzlich prüfen wollen, ob der Cash-Effekt aus einer Close-Beschleunigung Ihre DSO mitlöst, lohnt sich ein Forderungsmanagement-Audit als Einstieg, weil Forderungsabgrenzungen und Mahnwesen eng am Close-Kalender hängen.

Wenn Sie die fünf Hebel für Ihren Close konkret durchspielen wollen, schreiben Sie eine Mail an d.kulla@effizienzbuchhalter.de oder buchen Sie ein Forderungsmanagement-Audit. In 30 Minuten lässt sich aus den Antworten auf die vier Diagnose-Fragen ein Hebel-Ranking ableiten, das den Sprint der nächsten 90 Tage präzise einordnet.