Eingangsrechnungen automatisieren mit Entscheidungsbaum: Von 10 auf 4 Stunden pro Woche

Eingangsrechnungen kosten in der typischen Mittelstandsbuchhaltung 8 bis 12 Stunden pro Woche, fast immer in manueller Routine: Beleg ausdrucken, prüfen, kontieren, abstempeln, ablegen. Ein sauber definierter Entscheidungsbaum mit drei Knoten (Belegklasse, Lieferantenregel, Wertgrenze) zusammen mit OCR-Vor-Kontierung und Vier-Augen-Logik nach Wertgrenze drückt diese Zeit auf 3 bis 4 Stunden pro Woche, und zwar nicht durch teure KI, sondern durch klare Regeln und ein Standard-Tool. Bei einem Mittelständler mit 60 Mitarbeitern und 8.000 Belegen pro Jahr sind das rund 24.500 Euro Effekt im ersten Jahr bei 13.200 Euro Investition, Amortisation in unter 7 Monaten. Dieser Beitrag zeigt, wie der Entscheidungsbaum konkret aufgebaut wird, welche Tools 2026 reichen und wie der 14-Tage-Plan zur Einführung aussieht.

Warum manuelle Belegerfassung 10 Stunden frisst

Die typische Eingangsrechnungs-Routine in einem Mittelständler ohne strukturierten Workflow sieht so aus: Eine Mitarbeiterin in der Buchhaltung sortiert Eingangspost und PDF-Mails, druckt Belege aus, sortiert nach Lieferant, prüft jede Rechnung gegen Bestellung und Lieferschein, kontiert manuell in DATEV oder SAP, holt Unterschriften per Mail oder physisch, archiviert in Aktenordnern. Bei 600 bis 800 Belegen pro Monat sind das 8 bis 12 Stunden pro Woche, das entspricht 0,25 bis 0,35 Vollzeit-Äquivalent.

Der Aufwand entsteht vor allem in zwei Bereichen. Erstens, Mehrfachprüfung ohne Logik. Jede Rechnung wird manuell auf Vollständigkeit, sachliche und fachliche Richtigkeit geprüft, ohne dass klar definiert ist, welche Belegklasse welche Tiefe braucht. Eine Standard-Bürobedarf-Rechnung von 38 Euro durchläuft denselben Prozess wie eine Bauleistung über 24.000 Euro. Zweitens, fehlende Lieferanten-Stammlogik. Kontierung, Skonto-Logik, Steuerschlüssel werden bei jeder Rechnung neu gedacht, statt aus dem Lieferantenstamm gezogen. Eine strukturierte Reifegradlogik vor jedem KI-Einsatz verlangt deshalb: erst Regeln, dann Automatisierung. Ein Entscheidungsbaum ist die einfachste Form dieser Regeln.

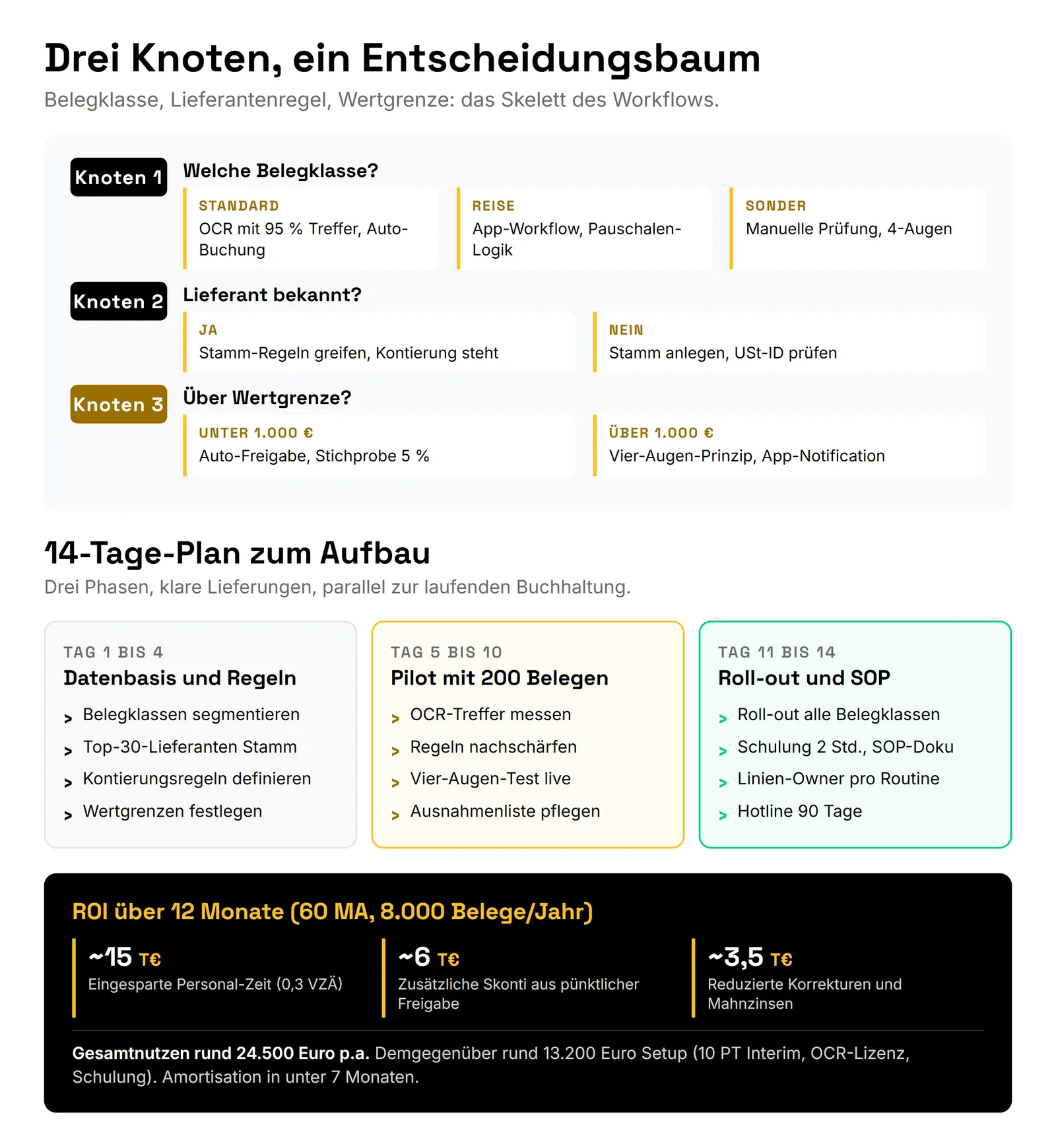

Der Entscheidungsbaum: Drei Knoten genügen

Ein produktiver Entscheidungsbaum für Eingangsrechnungen hat drei Knoten, nicht mehr.

Knoten 1: Welche Belegklasse? Drei Klassen reichen für den Mittelstand. Standard-Rechnungen (Materialeinkauf, Bürobedarf, Energieverträge) laufen über OCR mit 95 Prozent Treffer und Auto-Buchung. Reisekosten-Belege gehen in eine Mobile-Scan-App mit Pauschalen-Logik (14 Euro Verpflegungsmehraufwand bei 8 bis 24 Stunden Abwesenheit), Buchung direkt in DATEV. Sonderfälle (Bauleistungen, Reverse-Charge, EU-Erwerb) gehen in eine manuelle Prüfschiene mit Vier-Augen-Prinzip. Die Klassifikation übernimmt der OCR-Engine im Kopf der Rechnung anhand von Lieferanten-Tag, Beleg-Layout und Wertgrenze.

Knoten 2: Lieferant bekannt? Ist der Lieferant im Stamm hinterlegt, greifen seine Stammregeln: Standardkonto, Steuerschlüssel, Kostenstelle, Skonto-Logik, Zahlungsfrist. Die Buchung ist damit zu 95 Prozent automatisch. Ist der Lieferant neu, läuft eine Stammanlage-Routine: USt-ID prüfen, Kreditlimit klären, Bankverbindung abgleichen, Standardkontierung festlegen. Diese Routine ist einmalig und dauert pro Lieferant 4 bis 6 Minuten, danach läuft jede weitere Rechnung dieses Lieferanten automatisch. In der Praxis hat ein Mittelständler 200 bis 400 aktive Lieferanten, davon sind 30 für 80 Prozent des Volumens verantwortlich.

Knoten 3: Über Wertgrenze? Die Wertgrenze trennt Auto-Freigabe von Vier-Augen-Prinzip. Üblicher Standard ist 1.000 Euro: alles darunter geht durch Auto-Freigabe, alles darüber braucht eine zweite Sichtprüfung. Bei 5 Prozent der Rechnungen unter 1.000 Euro läuft eine Stichprobenprüfung, das hält das Risiko niedrig. Über 25.000 Euro greift Sechs-Augen-Prinzip mit Kostenstellen-Verantwortlichem, Buchhaltung und Geschäftsführung. Diese Logik passt zur sauberen sachlichen und fachlichen Rechnungsprüfung im Procure-to-Pay-Prozess, die wir bei Mandanten häufig parallel einführen.

14-Tage-Plan: So bauen Sie den Entscheidungsbaum auf

Tag 1 bis 4: Datenbasis und Regeln. Belegklassen segmentieren (Standard, Reise, Sonder), Top-30-Lieferanten in den Stamm aufnehmen, Kontierungsregeln definieren, Wertgrenzen festlegen (1.000 Euro / 25.000 Euro / Sonderfall). Ergebnis: ein A4-Regelwerk und ein Lieferantenstamm-Pflichtenheft.

Tag 5 bis 10: Pilot mit 200 Belegen. OCR-Treffer messen (Ziel: 95 Prozent), Regeln nachschärfen, Vier-Augen-Test live, Ausnahmenliste pflegen. Wichtig: Pilot läuft parallel zur alten Strecke. Erst wenn 95 Prozent OCR-Treffer in jeder Belegklasse stabil sind, wird die alte Strecke abgeschaltet. Diese Sicherheits-Logik kennen wir aus Cloud-Migrationen im Mittelstand.

Tag 11 bis 14: Roll-out und SOP. Roll-out auf alle Belegklassen, zweistündige Schulung der Buchhaltung, schriftliche SOPs für jede Routine, Linien-Owner pro Routine, 90-Tage-Hotline für Rückfragen. Ergebnis: ein produktiver Belegworkflow mit dokumentierter Übergabe an die Linie.

Tools 2026: Was reicht im Mittelstand

Drei Tool-Kategorien decken den Bedarf ab. DATEV Unternehmen Online ist der Standard für Mittelständler mit DATEV-Buchhaltung, mit OCR-Erkennung, Vor-Kontierung und Belegworkflow. Pleo, Spendesk oder Circula decken Reisekosten und Auslagen ab, mit App-basierter Belegerfassung und Pauschalen-Logik. Power-Query-Schicht in Excel liefert das monatliche Reporting pro Kostenstelle und ergänzt die DATEV-Auswertungen. Eine strukturierte Excel-Stack-Architektur bleibt auch in der Cloud-Welt nützlich. Wichtig: Der Entscheidungsbaum lebt nicht im Tool, sondern im Regelwerk. Die Tools setzen die Regeln nur um. Wer ohne Regelwerk ein Tool kauft, verlängert das Chaos um 800 Euro Lizenz pro Jahr.

Eine zertifizierte technische Sicherheitseinrichtung (TSE) brauchen Sie für Eingangsrechnungen nicht, das ist ein Thema der Kassenführung. Die GoBD-Anforderungen werden über das DMS abgedeckt: Unveränderbarkeit, Audit-Log, Aufbewahrung 10 Jahre. Eine GoBD-konforme Verfahrensdokumentation ist Pflicht.

ROI und Praxisbeispiel

Annahmen: Mittelständler mit 60 Mitarbeitern, 8.000 Eingangsbelegen pro Jahr, vorher 10 Stunden manuelle Belegerfassung pro Woche, nachher 4 Stunden mit Entscheidungsbaum.

Effekte über 12 Monate:

- Eingesparte Personal-Zeit: rund 15.000 Euro (0,3 Vollzeit-Äquivalent × 50.000 Euro Vollkosten pro Jahr)

- Zusätzliche Skonti aus pünktlicher Freigabe: rund 6.000 Euro (0,4 Prozent auf 1,5 Mio. Euro Einkaufsvolumen)

- Reduzierte Korrekturen und Mahnzinsen: rund 3.500 Euro

Gesamtnutzen rund 24.500 Euro pro Jahr. Demgegenüber stehen rund 13.200 Euro Setup-Kosten: 10 Personentage Interim-Einsatz zu 1.317 Euro Tagessatz nach DDIM-Marktstudie 2026, OCR-Lizenz und Schulungsaufwand. Amortisation in unter 7 Monaten, dauerhaft eine Routine, die das Linien-Team selbst trägt.

Praxisbeispiel: Ein Großhandelsunternehmen mit 60 Mitarbeitern und 7.500 Eingangsbelegen pro Jahr setzte den Plan um. Nach 14 Tagen lag die Belegerfassungszeit bei 4,5 Stunden pro Woche, OCR-Treffer bei 96 Prozent, ungezogene Skonti von 22 auf 6 Prozent gesenkt. Eine parallele Forderungsmanagement-Audit-Schiene erbrachte zusätzlich 28 Tage DSO-Verkürzung im selben Quartal.

Fazit

Eingangsrechnungen automatisieren ist 2026 keine KI-Frage, sondern eine Regelwerk-Frage. Drei Knoten genügen: Belegklasse, Lieferantenregel, Wertgrenze. Wer dieses Skelett in 14 Tagen mit OCR-Vor-Kontierung und Vier-Augen-Logik kombiniert, halbiert die Belegerfassungszeit von 10 auf 4 Stunden pro Woche, holt sich zusätzlich Skonti und reduziert Korrekturen. Voraussetzungen sind ein gepflegter Lieferantenstamm, ein Pilot mit 200 Belegen vor dem Roll-out und eine dokumentierte Übergabe an die Linie. Bei einem Mittelständler mit 60 Mitarbeitern rechnet sich der Aufbau in unter 7 Monaten, danach trägt das Linien-Team die Routine selbst. Wer den Entscheidungsbaum mit einer schlanken Cloud-Migration kombiniert, schafft sich 2026 einen messbaren Vorsprung gegenüber dem klassischen Papier-Workflow.

Häufige Fragen

Was bringt ein Entscheidungsbaum gegenüber reiner OCR?

OCR allein erkennt Beleginhalte, trifft aber keine Entscheidung. Ein Entscheidungsbaum entscheidet auf Basis dieser Daten, welche Belegklasse vorliegt, welche Lieferantenregel greift, welche Freigabelogik nötig ist. Erst die Kombination aus OCR und Entscheidungsbaum ergibt 95 Prozent Auto-Buchung. Reine OCR ohne Regelwerk landet typisch bei 60 bis 70 Prozent Treffer und braucht weiter manuelle Nachbearbeitung. Der Engineering-Aufwand für die Regeln ist überschaubar: 3 bis 4 Personentage einmalig.

Brauche ich KI oder Machine Learning für den Entscheidungsbaum?

Nein. Ein klassischer regelbasierter Entscheidungsbaum reicht für 95 Prozent der Mittelstandsfälle. Machine Learning lohnt erst bei sehr großen Belegvolumina (über 50.000 Belege pro Jahr) oder hochgradig diversen Lieferantenkonstellationen. Für einen Mittelständler mit 5.000 bis 15.000 Belegen pro Jahr ist die regelbasierte Lösung wartungsärmer und transparenter, weil jede Entscheidung im Regelwerk dokumentiert ist und bei einer Betriebsprüfung nachvollziehbar bleibt.

Wie hoch sind realistische OCR-Trefferquoten 2026?

Bei strukturierten Eingangsrechnungen liegen die OCR-Trefferquoten 2026 bei 90 bis 96 Prozent. Vor allem strukturierte E-Rechnungen im XRechnung- oder ZUGFeRD-Format liefern 100 Prozent Treffer, weil sie maschinenlesbar sind. Bei reinen PDF-Rechnungen liegt die Trefferquote bei 85 bis 92 Prozent. Wer die Top-30-Lieferanten auf E-Rechnung umstellt, hebt die Gesamttrefferquote schnell auf 95 Prozent und mehr. Mit der E-Rechnungspflicht ab 2027 wird das ohnehin Standard.

Welche Wertgrenze ist sinnvoll für die Vier-Augen-Freigabe?

Üblicher Standard ist 1.000 Euro für die Vier-Augen-Trennung, 25.000 Euro für Sechs-Augen mit Geschäftsführung. Bei kleineren Mittelständlern (unter 5 Mio. Euro Umsatz) liegen die Schwellen oft bei 500 / 10.000 Euro, bei größeren (über 50 Mio. Euro Umsatz) bei 2.500 / 50.000 Euro. Wichtig: 5 Prozent Stichprobe bei Auto-Freigaben unter Wertgrenze hält das Restrisiko niedrig und erfüllt die GoBD-Anforderung an die Kontrolltätigkeit.

Was passiert mit Sonderfällen wie Reverse-Charge oder EU-Erwerb?

Diese gehen in die manuelle Prüfschiene mit Vier-Augen-Prinzip, unabhängig von der Wertgrenze. Reverse-Charge-Rechnungen, EU-Erwerb innerhalb des Binnenmarkts, Bauleistungen nach § 13b UStG, Skonto-Sonderkonditionen und Reklamationen werden im Entscheidungsbaum als „Sonder” markiert. Diese Klasse macht typisch 5 bis 12 Prozent des Belegvolumens aus, deren Bearbeitung dauert weiter manuell, aber sauber dokumentiert. Die übrigen 88 bis 95 Prozent laufen automatisch.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen mit 10 bis 200 Mitarbeitern beim Aufbau von Belegworkflows mit Entscheidungsbaum, OCR-Vor-Kontierung und Vier-Augen-Freigabe-Logik. Er ist ab Einsatzbeginn in 48 Stunden produktiv und übergibt nach Abschluss dokumentierte SOPs an das Linien-Team. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie ein konkretes Forderungs- oder Liquiditätsthema parallel prüfen lassen wollen, lohnt sich ein Forderungsmanagement-Audit.

Sie erreichen Dennis Kulla unter d.kulla@effizienzbuchhalter.de oder über das Forderungsmanagement-Audit für eine erste Einschätzung Ihrer Belegworkflow-Reife und einen konkreten 14-Tage-Plan für Ihren Betrieb.