Sachliche und fachliche Rechnungsprüfung: Prozess für den Mittelstand

Die sachliche und fachliche Rechnungsprüfung sind die zwei wichtigsten Prüfschritte vor der Zahlungsfreigabe. Sachlich heißt: Stimmt die Lieferung mit der Bestellung überein? Fachlich heißt: Ist die Buchung richtig kontiert, steuerlich sauber und budgetgedeckt? Beide Prüfungen werden in vielen Mittelständlern noch ad hoc gemacht, mit der Folge: 5 bis 8 Prozent Fehlerquote, verlorene Skonti und Nacharbeit, die das Buchhaltungsteam ausbremst.

2026 lohnt sich ein konsequenter Re-Write des Rechnungsprüfungs-Prozesses besonders. Die E-Rechnungspflicht macht die Eingangsdaten strukturiert und maschinell prüfbar. Wer jetzt einen klaren P2P-Prozess mit RACI, 3-Way-Match und Decision-Tree aufsetzt, kommt schon im ersten Quartal auf eine Touchless-Rate über 70 Prozent. Dieser Beitrag zeigt die vier Prüfungstypen sauber getrennt, den 8-Schritte-Prozess, das Automations-Herz und einen 30/60/90-Tage-Plan für den Interim-Einsatz.

Vier Prüfungstypen sauber trennen

Bevor automatisiert wird, müssen die Begriffe klar sein. Eine Eingangsrechnung durchläuft im Idealfall vier Prüfungen:

- Formale Prüfung: Pflichtangaben nach § 14 UStG (Lieferant, Datum, fortlaufende Nummer, IBAN, Steuersatz, Netto/Brutto). Dubletten-Check über Rechnungsnummer und Lieferant.

- Rechnerische Prüfung: Summen, Mehrwertsteuer-Berechnung, Skonto-Logik, Währungsumrechnung. Bei E-Rechnungen nach EN 16931 (XRechnung, ZUGFeRD 2.3) automatisiert auf Basis der strukturierten XML-Daten.

- Sachliche Prüfung: Abgleich mit Bestellung und Lieferschein. Menge, Preis und Leistung müssen mit der PO und dem Wareneingang übereinstimmen, innerhalb definierter Toleranzen.

- Fachliche Prüfung: Kontierung (Sachkonto, Kostenstelle, Projekt), Steuerkennzeichen, Budgetverfügbarkeit. Diese Prüfung verbindet die Rechnung mit der Unternehmenssteuerung.

Zielbild: Formale und rechnerische Prüfung laufen automatisiert. Sachliche und fachliche Prüfung erreichen den Fachbereich nur, wenn Toleranzen überschritten oder Sonderfälle erkannt sind. Wie sich diese Aufgabenverschiebung in der Buchhaltungsorganisation auswirkt, zeigt der Beitrag zu Interim Buchhaltern im Controlling.

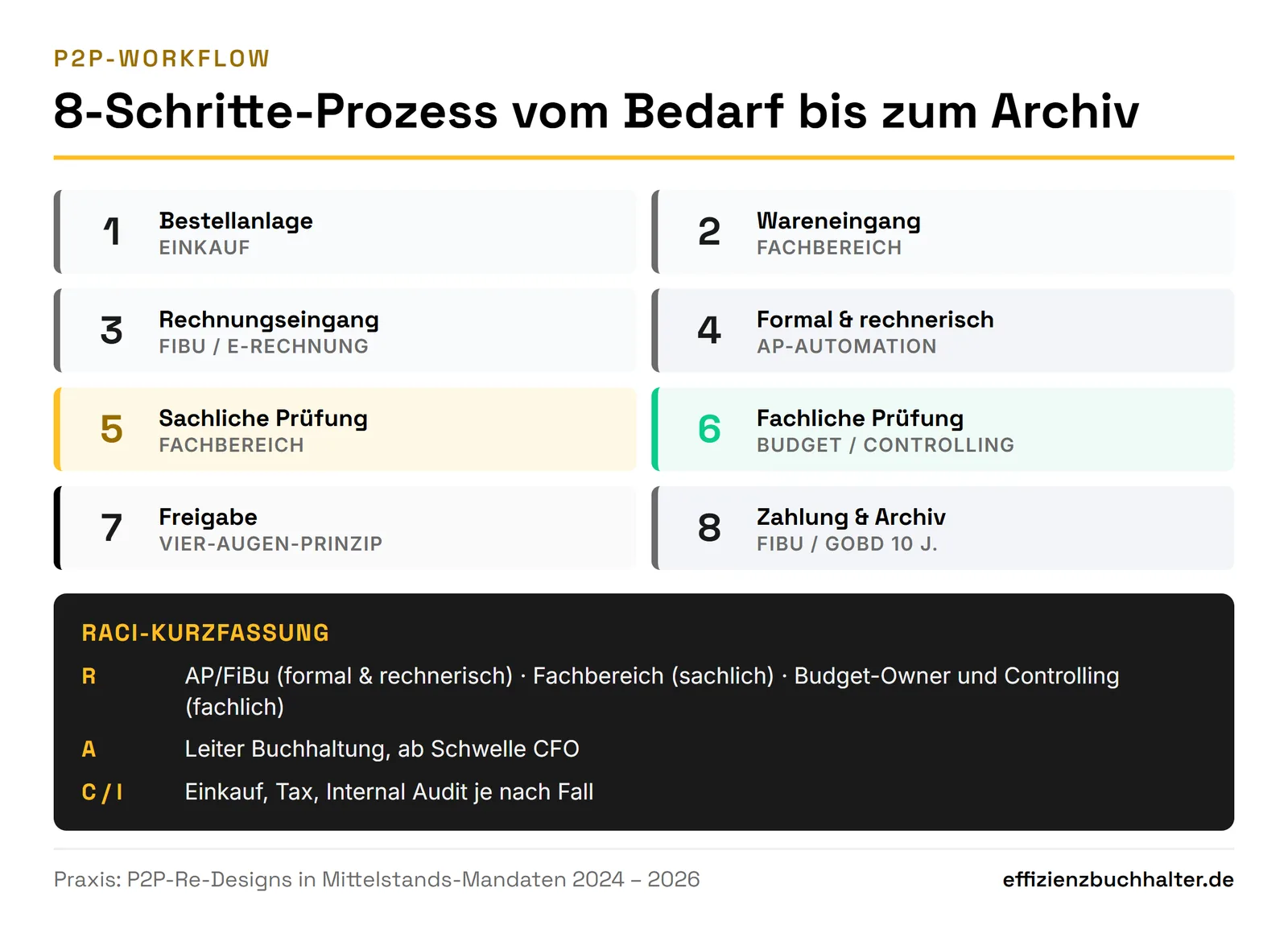

P2P-Prozess in acht Schritten mit RACI

Ein robuster Purchase-to-Pay-Prozess hat acht klare Schritte, jeder mit eindeutiger Verantwortung:

- Bestellanlage (Einkauf): PO mit Warengruppe, Preis, Lieferant, Kostenstelle. Pflicht für alle Beträge ab definierter Schwelle.

- Wareneingang oder Leistungsnachweis (Fachbereich): Digitale Bestätigung mit Menge und Datum. Ohne diesen Schritt kein 3-Way-Match möglich.

- Rechnungseingang (FiBu): E-Rechnung-Inbox, DMS oder OCR. ZUGFeRD wird empfohlen, weil Mensch und Maschine dieselbe Rechnung sehen.

- Formale und rechnerische Prüfung (AP-Automation): Pflichtfelder, Dubletten-Check, Summen. Läuft regelbasiert in Sekunden.

- Sachliche Prüfung (Fachbereich oder Einkauf): Abgleich mit PO und Wareneingang innerhalb der Toleranzen. Bei Match wird automatisch freigegeben.

- Fachliche Prüfung (Budget-Owner und Controlling): Kontierung, Steuerkennzeichen, Budgetverfügbarkeit. Ergänzt die kaufmännische Logik um die Steuerungssicht.

- Freigabe (Vier-Augen-Prinzip nach Kompetenzordnung): Ab definierter Schwelle zwingend zwei Freigeber, idealerweise im mobilen Workflow.

- Zahlung und Archiv (FiBu): Zahllauf, Skonto-Optimierung, revisionssichere Archivierung nach GoBD über 10 Jahre.

RACI-Kurzfassung: AP/FiBu ist Responsible für formal und rechnerisch, Fachbereich für sachlich, Budget-Owner und Controlling für fachlich. Accountable ist der Leiter Buchhaltung oder bei größeren Beträgen der CFO. Einkauf, Tax und Internal Audit sind Consulted oder Informed je nach Fall.

3-Way-Match und Decision-Tree als Automations-Herz

Das technische Herz der Automatisierung ist der Decision-Tree. Statt langer If-Else-Ketten arbeitet der Prozess mit klaren Regeln:

- Hat die Rechnung eine PO? Wenn ja, läuft 3-Way-Match (PO, Wareneingang, Rechnung). Wenn nein, läuft 2-Way-Match mit Vertrag oder Freigabeschein.

- Sind Menge und Preis innerhalb der Toleranz? Toleranzen werden pro Warengruppe oder Lieferant definiert (zum Beispiel ±2 Prozent Preis, ±5 Prozent Menge). Treffer geht direkt zur Freigabe, Abweichung geht in die Klärung.

- Liegt der Betrag über der Wesentlichkeitsschwelle? Dann zwingend Vier-Augen-Prinzip mit zweitem Freigeber.

Rödl-Massendatenanalysen zeigen, dass 3-Way-Match im Mittelstand nicht nur Fehler reduziert, sondern auch Compliance-Risiken aus dem Einkaufsprozess sichtbar macht. Wichtig dabei: Jede automatische Entscheidung muss Regel-ID, Zeitstempel, User und Quelle ins Protokoll schreiben. Das ist die Grundlage für die GoBD-Konformität, die das BMF zuletzt im März 2024 aktualisiert hat. Ohne lückenlosen Audit-Trail wird der schönste Decision-Tree bei der nächsten Betriebsprüfung zum Problem.

KPIs für CFO und Buchhaltungsleitung

Drei KPIs gehören in jedes Monatsmeeting zwischen CFO und Accounting-Leitung, sobald der Prozess steht:

- Touchless-Rate (First-Pass-Match): Anteil der Rechnungen ohne manuellen Eingriff. Mittelstand startet typisch bei 30 bis 40 Prozent, Ziel nach 6 Monaten 65 bis 75 Prozent.

- Cycle Time Invoice-to-Post: Zeit vom Rechnungseingang bis zur Buchung. Manuell 8 bis 12 Tage, automatisiert 1 bis 3 Tage.

- Exception-Rate: Anteil der Rechnungen in der Klärung. Über 25 Prozent zeigt: Die Stammdaten oder die Bestellprozesse sind nicht sauber.

Prozesskostenrechnung gibt der Steuerung Tiefe. Eine manuelle Rechnungsprüfung kostet 10 bis 30 Euro, ein Klärfall 50 bis 150 Euro. Bei 5.000 Eingangsrechnungen pro Jahr rechnen sich 30 Prozentpunkte mehr Touchless-Rate schnell sechsstellig, ohne den Hebel auf das Working Capital durch bessere Forderungs- und Zahlungssteuerung mitzurechnen.

Praxisbeispiel: Maschinenbauer mit 350 Mitarbeitern

Ein Präzisionsfertiger im Mittelstand mit 350 Mitarbeitern und rund 5.200 Eingangsrechnungen pro Jahr hatte zwei Probleme: Touchless-Rate bei 35 Prozent, Fehlerquote in der manuellen Prüfung über 5 Prozent. Skonto-Verluste lagen bei rund 38.000 Euro pro Jahr.

In einem 90-Tage-Interim-Mandat wurden vier Hebel gezogen: Decision-Tree mit Toleranzen pro Warengruppe, Mapping-Tabelle für Lieferanten und Kostenstellen, mobiler Freigabeworkflow nach Kompetenzordnung, monatliches Audit-Trail-Review. Die Ergebnisse nach zehn Wochen:

- Touchless-Rate von 35 auf 72 Prozent

- Cycle Time von 9 auf 4 Werktage

- Prüfungs-Nacharbeit minus 30 Prozent

- Skonto-Nutzung plus 18 Prozentpunkte (entsprach rund 28.000 Euro Cash-Effekt)

- Investition: 50 Personentage Interim-Einsatz zu 1.150 Euro, also 57.500 Euro

Der Auftrag wurde bewusst eng gehalten: kein neues ERP, keine Plattformeinführung, sondern saubere Prozesslogik plus Stammdaten-Hygiene auf Basis der vorhandenen DATEV-Umgebung. Wie sich solche Hebel auch ohne große Tool-Investitionen umsetzen lassen, beschreibt der Beitrag zu Excel und Power Query als Automatisierungs-Werkzeug.

30/60/90-Tage-Plan mit Interim Buchhalter

Ein realistischer Übergang vom Ad-hoc-Modus zum standardisierten Prüfprozess läuft in drei Phasen.

Tage 1 bis 30, Stabilisieren: Ist-Prozess kartieren, Datenquellen analysieren, KPI-Baseline rechnen, RACI klären. Pflichtfelder und Dubletten-Check automatisieren, Checklisten live stellen.

Tage 31 bis 60, Beschleunigen: Decision-Tree und Mapping-Tabellen aufsetzen, Toleranzen pro Warengruppe definieren, 3-Way-Match aktivieren. Erste Touchless-Quote messen.

Tage 61 bis 90, Verankern: Vier-Augen-Prinzip im Workflow nachschärfen, Kompetenzordnung dokumentieren, Trainings für Fachbereich und Einkauf, KPIs ins Monats-Dashboard. Audit-Trail-Stichproben einüben.

Die Übergabe erfolgt über ein Paket aus SOPs, Decision-Tree-Definitionen, RACI-Matrix und einer Liste der wichtigsten Reports. Wer in dieser Phase nicht klar überträgt, schafft Schlüsselpersonen-Risiko statt es zu reduzieren.

Fazit

Sachliche und fachliche Rechnungsprüfung sind die Stellen, an denen der Mittelstand 2026 am schnellsten Cash und Zeit hebt. Mit klarer Trennung der vier Prüfungstypen, einem 8-Schritte-P2P-Prozess, einem Decision-Tree mit Toleranzen und einer sauberen RACI-Matrix kommen die meisten Häuser innerhalb von drei Monaten auf Touchless-Quoten über 70 Prozent. Voraussetzung ist die Disziplin, formal und rechnerisch wirklich zu automatisieren und sachlich plus fachlich nur dann manuell zu prüfen, wenn der Decision-Tree es verlangt. Wer den Prozess so aufbaut, ist gleichzeitig GoBD-fest und auf die volle E-Rechnungspflicht ab 2028 vorbereitet.

Häufige Fragen

Was ist der Unterschied zwischen sachlicher und fachlicher Rechnungsprüfung?

Die sachliche Prüfung gleicht die Rechnung gegen Bestellung und Lieferschein ab: Stimmen Menge, Preis und Leistung mit dem ab, was tatsächlich geliefert wurde? Die fachliche Prüfung kommt danach und fragt: Ist die Rechnung richtig kontiert, mit dem korrekten Steuerkennzeichen versehen und ist Budget für die Buchung verfügbar? Beide Prüfungen sind GoBD-relevant und müssen dokumentiert werden.

Wann lohnt sich 3-Way-Match im Mittelstand?

Ab etwa 1.000 Eingangsrechnungen pro Jahr und einem Anteil von mindestens 50 Prozent PO-pflichtigem Einkauf. Darunter ist 2-Way-Match mit klaren Vertragsreferenzen meist ausreichend. Entscheidend ist nicht die absolute Zahl, sondern die Standardisierbarkeit des Einkaufs. Bei vielen Einzelbestellungen ohne Wiederkauf wird 3-Way-Match teuer.

Welche Tools werden für die Rechnungsprüfung gebraucht?

Mindestens ein DMS oder eine E-Rechnung-Inbox, ein ERP mit Bestellverwaltung (DATEV, SAP, Microsoft Dynamics) und ein Workflow-Tool für mobile Freigaben. Ergänzend Power Query oder ETL-Light für Mapping-Tabellen und ein BI-Tool für die Touchless-Rate. Eine spezielle AP-Automation-Plattform lohnt sich erst ab 10.000 Rechnungen pro Jahr.

Wie wird die GoBD-Konformität sichergestellt?

Über drei Pfeiler: revisionssichere Ablage der Originalrechnung (XML plus PDF bei ZUGFeRD), lückenloser Audit-Trail mit Regel-ID, Zeitstempel und User pro Buchungsschritt, sowie eine schriftliche Verfahrensdokumentation, die der GoBD-Aktualisierung des BMF von März 2024 entspricht. Stichproben durch Internal Audit oder Steuerberater einmal pro Jahr.

Wie lange dauert die Einführung eines automatisierten Prüfprozesses?

Ein realistischer Plan für den Mittelstand sind drei Monate, wenn die Stammdatenlage halbwegs sauber ist. Bei chaotischen Lieferantenstammdaten oder uneinheitlicher Kostenstellensystematik verschiebt sich Phase 2 um vier bis sechs Wochen. Eine vollständige AP-Plattformeinführung dauert dagegen 6 bis 9 Monate, lohnt sich aber nur ab deutlich höherer Belegmenge.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen mit 10 bis 200 Mitarbeitern beim Aufbau standardisierter Rechnungsprüfungs- und P2P-Prozesse, GoBD-konform und auf E-Rechnung vorbereitet. Er ist ab Einsatzbeginn in 48 Stunden produktiv und übergibt nach Abschluss dokumentierte SOPs. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie die Cash-Hebel im Forderungs- und Zahlungsprozess prüfen lassen wollen, lohnt sich ein Forderungsmanagement-Audit.

Wenn in Ihrem Haus Skonti verloren gehen oder die Touchless-Rate nicht voran kommt: Schreiben Sie mir kurz, wo es klemmt. Per E-Mail an d.kulla@effizienzbuchhalter.de oder direkt über effizienzbuchhalter.de. Ich melde mich innerhalb von 24 Stunden mit einer ehrlichen Einschätzung, gerne mit konkreter Größenordnung des möglichen Cash-Hebels.