Barkasse abschaffen: Warum sich Bargeld 2026 nicht mehr lohnt

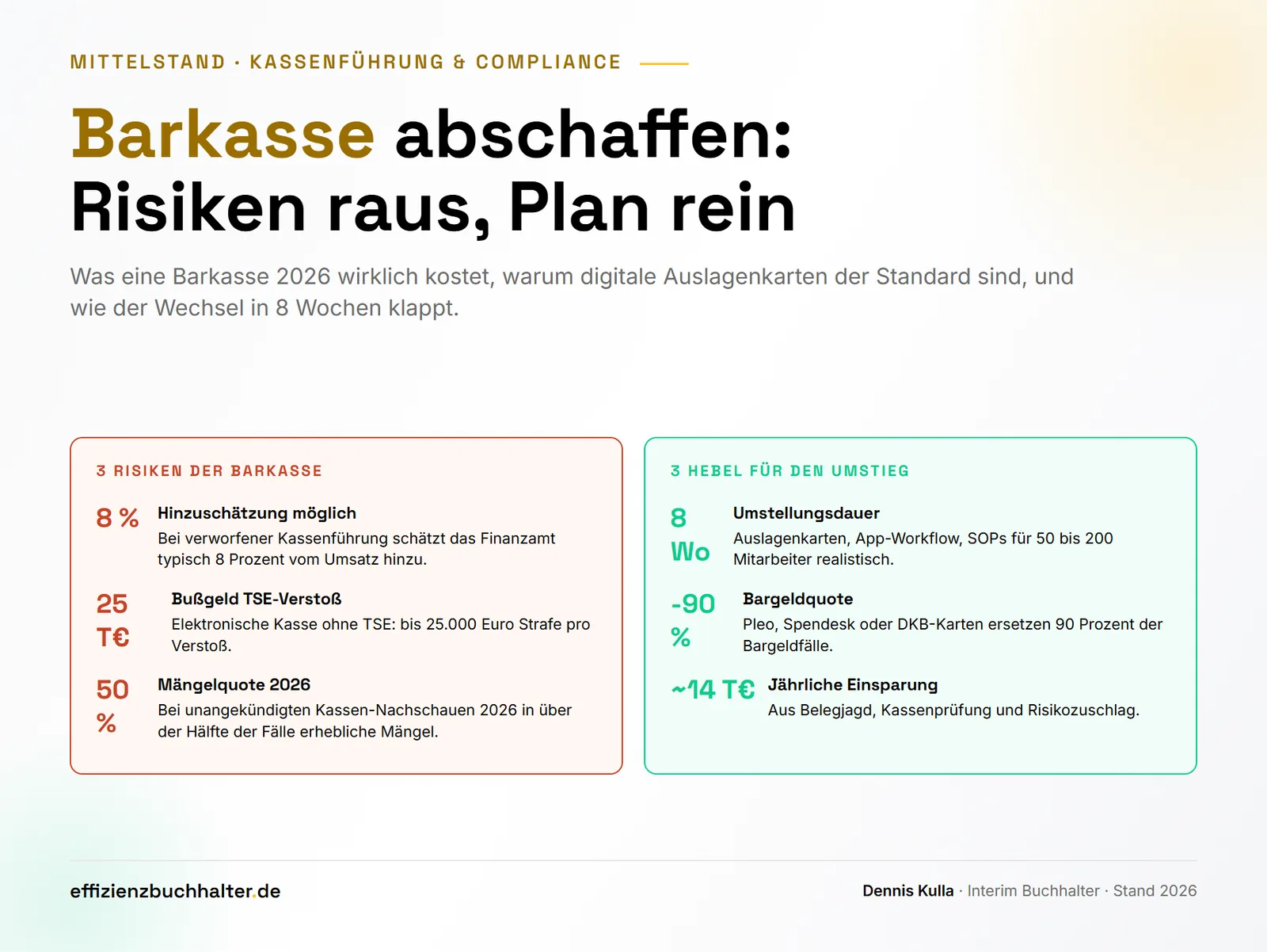

Eine Barkasse ist 2026 kein Servicemerkmal mehr, sondern ein Risikoposten in der Mittelstandsbuchhaltung. Wer eine offene Ladenkasse oder eine elektronische Kasse ohne zertifizierte TSE betreibt, riskiert bei einer Kassen-Nachschau Hinzuschätzungen von typisch 8 Prozent vom Umsatz und Bußgelder bis 25.000 Euro pro Verstoß. Bei den unangekündigten Kassen-Kontrollen Anfang 2026 wurden in über der Hälfte der Fälle erhebliche Mängel festgestellt. Demgegenüber stehen klare digitale Lösungen: Auslagenkarten von Pleo, Spendesk oder DKB ersetzen 90 Prozent der Bargeldfälle, die App-Workflows liefern Belege GoBD-konform direkt in DATEV. Dieser Beitrag zeigt, warum die Barkasse 2026 zur Belastung wird, welche Alternativen den Standard setzen und wie der Umstieg in einem 8-Wochen-Plan ohne Lücke funktioniert.

Warum die Barkasse 2026 zur Belastung wird

Drei Risiken machen die klassische Barkasse zum Compliance-Posten. Erstens, Hinzuschätzung bei Kassenprüfung. Wenn die Kassenführung formelle Mängel hat, etwa fehlende Zählprotokolle oder lückenhafte Tagesberichte, verwirft das Finanzamt im Rahmen der Kassen-Nachschau regelmäßig die gesamte Kassenführung. Eine Hinzuschätzung von 8 Prozent vom erklärten Umsatz ist die typische Folge, in einem Restaurant-Urteil dokumentiert, in der Praxis bis 15 Prozent eskalierend. Zweitens, TSE-Verstoß bei elektronischer Kasse. Wer eine elektronische Kasse ohne zertifizierte technische Sicherheitseinrichtung betreibt, riskiert ein Bußgeld bis 25.000 Euro pro Verstoß nach § 146a Abgabenordnung. Ab 2026 müssen Daten zudem manipulationssicher mit Transaktionsstart, Transaktionsabschluss, Prüfwert und Signaturzähler geliefert werden, DSFinV-K als Pflicht-Schnittstelle. Drittens, hohe Mängelquote in der Branche. Bei 162 unangekündigten Kontrollen in Februar und März 2026 stellten die Behörden in über 50 Prozent der Fälle erhebliche Unregelmäßigkeiten fest.

Hinzu kommt der operative Aufwand. Eine Barkasse mit 30 bis 80 Bewegungen pro Monat bindet rund 0,15 Vollzeit-Äquivalent in der Buchhaltung: Belege sortieren, Zählprotokolle führen, Tagesabschluss prüfen, Differenzen klären, Belege nachfassen. Bei 50.000 Euro Vollkosten Buchhalter pro Jahr sind das 7.500 Euro reine Verwaltung, ohne den Risikozuschlag aus möglichen Hinzuschätzungen. Eine strukturierte Reifegrad-Logik verlangt deshalb: Erst Bargeld weg, dann Cloud, dann Automation.

Was digitale Auslagen-Lösungen 2026 wirklich können

Drei Tool-Kategorien haben sich 2026 als Standard etabliert. Auslagenkarten mit App-Workflow. Pleo, Spendesk, Circula und DKB Business bieten Mitarbeiter-Karten mit individuellen Limits, App-basierter Beleg-Erfassung und automatischer Buchung über DATEV-Schnittstellen. Mitarbeiter zahlen autonom, fotografieren den Beleg, das System verbucht und archiviert GoBD-konform. Reisekosten-Apps mit Hotel- und Verpflegungspauschalen. Bei Verpflegungsmehraufwand-Pauschalen von 14 Euro für 8 bis 24 Stunden Abwesenheit übernimmt die App die Berechnung und liefert die Buchung direkt in DATEV. Firmen-Kreditkarten mit Cashback und Skonti. Programme wie Visa Business oder American Express geben 0,5 bis 1,5 Prozent Cashback, zusätzlich klassische Skonti aus konsequenter Skonto-Logik im Zahllauf.

Der Vorteil dieser Lösungen ist die durchgehende Beleglogik: Vom Kassenbon zum gebuchten Beleg sind nur drei Schritte (zahlen, fotografieren, freigeben), kein Belegkuvert, kein Kassenbuch, kein Zählprotokoll. Eine klare Hands-on-Lieferung mit Owner-Logik trägt die Einführung. Wer die Auslagen mit der Excel-Power-Query-Schicht für Reporting kombiniert, bekommt zusätzlich monatliche Auswertungen pro Kostenstelle.

8-Wochen-Plan zum Abschaffen der Barkasse

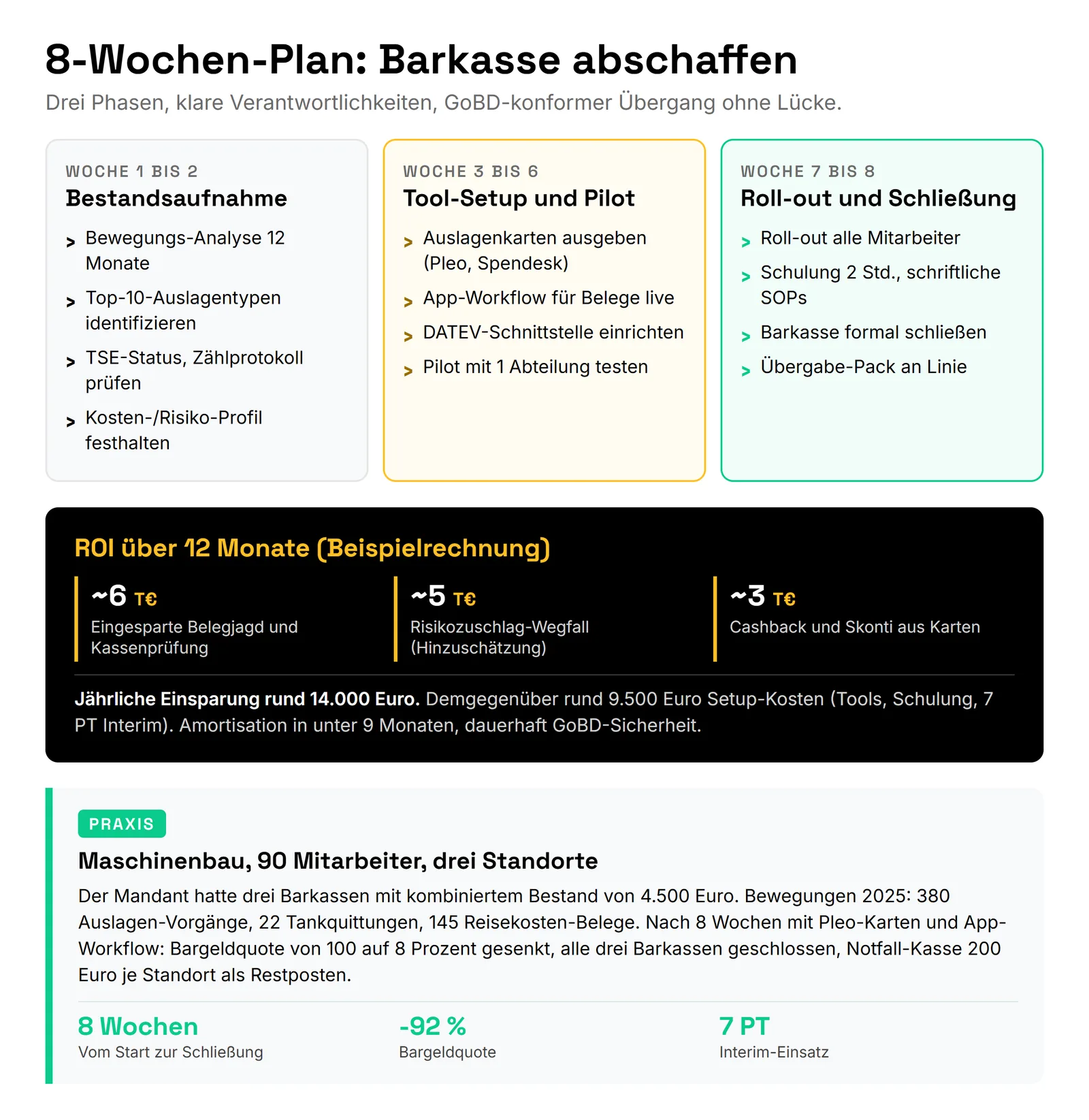

Woche 1 bis 2, Bestandsaufnahme. Bewegungs-Analyse über 12 Monate aus dem Kassenbuch: Wie viele Vorgänge, welche Top-10-Auslagentypen (Tankquittungen, Bewirtung, Kleinmaterial, Postgebühren), welche Mitarbeiter, welche Standorte? TSE-Status der elektronischen Kasse prüfen, Zählprotokoll-Lücken dokumentieren, Kosten- und Risikoprofil festhalten. Ergebnis: Ein A4-Briefing mit Mengen, Wertgrenzen und konkretem Tool-Vorschlag.

Woche 3 bis 6, Tool-Setup und Pilot. Auslagenkarten ausgeben (Pleo, Spendesk oder DKB), App-Workflow für Belege live schalten, DATEV-Schnittstelle einrichten, Pilot mit einer Abteilung testen. Wichtig ist die Limit-Logik: pro Mitarbeiter Tageslimit, Monatslimit, Kategorienlimit, Vier-Augen-Freigabe ab definierter Wertgrenze. Im Pilot werden typische Probleme klar (Beleg-Foto bei Tageslicht, App-Anmeldung, Pauschalen-Logik), bevor das Tool ausgerollt wird.

Woche 7 bis 8, Roll-out und Schließung. Roll-out auf alle Mitarbeiter, zweistündige Schulung, schriftliche SOPs für Reisekosten und Auslagen, formale Schließung der Barkasse mit Schlussinventar und letzter Buchung, Übergabe-Pack an Buchhaltung und Niederlassungsleiter. In Sonderfällen (Notfall, Trinkgeld, Kleinmaterial) bleibt eine Notfall-Kasse von 200 Euro pro Standort erlaubt, ist aber klar als Ausnahmefall im Verfahrensdokumentations-Anhang dokumentiert. Eine saubere Controlling-Brücke zwischen FiBu und CFO liefert das monatliche Reporting.

ROI und Praxisbeispiel

Annahmen: Mittelständler mit 90 Mitarbeitern, drei Standorte, kombinierter Bargeldbestand 4.500 Euro, 380 Auslagen-Vorgänge pro Jahr, 0,15 VZÄ Verwaltungsaufwand für die Kasse.

Effekte über 12 Monate:

- Eingesparte Belegjagd und Kassenprüfung: rund 6.000 Euro (0,12 VZÄ × 50.000 Euro)

- Risikozuschlag-Wegfall (vermiedene Hinzuschätzung): rund 5.000 Euro

- Cashback und zusätzliche Skonti: rund 3.000 Euro

Gesamtnutzen rund 14.000 Euro pro Jahr. Demgegenüber stehen Setup-Kosten von rund 9.500 Euro: rund 1.200 Euro Tool-Setup und 12 Monate Lizenz, rund 8.300 Euro für 7 Personentage Interim-Einsatz inklusive Schulung. Amortisation in unter 9 Monaten, dauerhaft GoBD-Sicherheit. Praxisbeispiel: Ein süddeutscher Maschinenbauer mit 90 Mitarbeitern und drei Standorten setzte den Plan um, 380 Auslagen-Vorgänge pro Jahr, 22 Tankquittungen, 145 Reisekosten-Belege. Nach 8 Wochen mit Pleo-Karten und App-Workflow lag die Bargeldquote bei 8 Prozent (vorher 100), alle drei Barkassen waren formal geschlossen, eine Notfall-Kasse von 200 Euro pro Standort blieb als Restposten. Wer parallel ein Forderungsmanagement-Audit anstößt, holt im selben Zeitfenster oft 30 bis 60 Tage DSO-Verkürzung.

Sonderfall Restaurant und Einzelhandel: TSE bleibt Pflicht

In Branchen mit echten Bareinnahmen (Gastronomie, Einzelhandel, Handwerk mit Direktverkauf) ist eine vollständige Abschaffung der Barkasse nicht möglich. Hier gilt: TSE-Pflicht ab dem ersten Tag, DSFinV-K als Schnittstelle für die digitale Außenprüfung, tägliches Zählprotokoll, monatliche Stichprobenprüfung. Ein Bußgeld bis 25.000 Euro droht bei Verstoß gegen die TSE-Pflicht. Wer in diesen Branchen eine alte elektronische Kasse betreibt, sollte die Migration auf ein TSE-zertifiziertes Kassensystem in 2026 priorisieren, sonst ist die nächste Kassen-Nachschau die teuerste Investition. Ein Interim Buchhalter koordiniert die Auswahl, schließt die Verträge, schreibt die Verfahrensdokumentation und übergibt nach 4 bis 6 Wochen an die Linie.

Fazit

Eine Barkasse abschaffen ist 2026 ein 8-Wochen-Projekt mit klarer Wirkung: 92 Prozent weniger Bargeld, rund 14.000 Euro jährliche Einsparung, GoBD-Sicherheit ohne Hinzuschätzungs-Risiko. Voraussetzungen sind eine saubere Bestandsaufnahme, das richtige Tool-Set (Auslagenkarten plus App-Workflow plus DATEV-Schnittstelle) und eine dokumentierte Übergabe an die Linie. In Branchen mit echten Bareinnahmen bleibt die TSE-Pflicht zwingend, der Fokus verschiebt sich dann auf saubere Kassenführung statt Abschaffung. Wer 2026 noch eine Barkasse als Auslagen-Werkzeug betreibt, hat ein dreifaches Compliance-Risiko und einen vermeidbaren Verwaltungsaufwand. Die Investition rechnet sich in unter 9 Monaten, die Compliance-Sicherheit ist dauerhaft.

Häufige Fragen

Welche Risiken hat eine Barkasse bei der nächsten Betriebsprüfung?

Drei Hauptrisiken: erstens Hinzuschätzung bei verworfener Kassenführung in Höhe von typisch 8 Prozent vom Umsatz, in Einzelfällen bis 15 Prozent. Zweitens Bußgeld bis 25.000 Euro pro Verstoß bei Betrieb einer elektronischen Kasse ohne zertifizierte TSE. Drittens Verwerfung der gesamten Buchführung mit Schätzung der Steuern, wenn formelle Mängel im Zählprotokoll oder Tagesabschluss vorliegen. Bei den unangekündigten Kassen-Nachschauen 2026 fanden die Behörden in über 50 Prozent der Fälle erhebliche Mängel.

Was kostet die Umstellung auf digitale Auslagen-Lösungen?

Bei 50 bis 200 Mitarbeitern liegt die Investition typisch bei 8.000 bis 15.000 Euro: rund 1.000 bis 3.000 Euro Tool-Setup und 12 Monate Lizenz für Pleo, Spendesk oder Circula, rund 7.000 bis 12.000 Euro für 5 bis 10 Personentage Interim-Einsatz inklusive Schulung. Die jährlichen Kosten der Tools liegen danach bei rund 60 bis 120 Euro pro Mitarbeiter. Demgegenüber stehen 12.000 bis 20.000 Euro jährliche Einsparungen aus Belegjagd, Kassenprüfung, Risikozuschlag und Cashback.

Welche Tools eignen sich für den Mittelstand?

Für 50 bis 200 Mitarbeiter haben sich Pleo, Spendesk, Circula und DKB Business etabliert. Pleo ist stark bei Auslagenkarten mit App-Workflow und DATEV-Anbindung, Spendesk bei Approval-Workflows und ERP-Integration, Circula bei Reisekosten mit Hotel- und Verpflegungspauschalen, DKB als klassische Bank-Lösung mit physischen und virtuellen Karten. Die Auswahl hängt vom Schwerpunkt ab: viel Reise (Circula), viele Auslagen (Pleo, Spendesk), Bank-Bindung (DKB).

Wie lange dauert die Umstellung in der Praxis?

8 Wochen sind realistisch für Unternehmen mit 50 bis 200 Mitarbeitern, wenn der 3-Phasen-Plan eingehalten wird (Bestandsaufnahme, Pilot, Roll-out). Bei größeren Unternehmen mit mehreren Niederlassungen oder Konzernanbindung sind 12 bis 16 Wochen typisch. Wichtig ist die Pilot-Phase: erst eine Abteilung, dann Roll-out. Wer den Pilot überspringt, holt sich typische Probleme (Beleg-Foto-Qualität, Pauschalen-Logik, Limit-Konflikte) im laufenden Betrieb ein.

Gibt es Branchen, in denen die Barkasse nicht abgeschafft werden kann?

Ja, in Branchen mit echten Bareinnahmen (Gastronomie, Einzelhandel, Handwerk mit Direktverkauf) ist eine vollständige Abschaffung nicht möglich. Hier gilt: TSE-Pflicht ab dem ersten Tag, DSFinV-K als Schnittstelle, tägliches Zählprotokoll, monatliche Stichprobenprüfung. Der Fokus verschiebt sich dann von „Abschaffen” auf „GoBD-konform führen”: ein TSE-zertifiziertes Kassensystem mit DATEV-Anbindung, Verfahrensdokumentation, monatliche Plausibilitätsprüfung der Tageserlöse.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen mit 10 bis 200 Mitarbeitern bei der Abschaffung von Barkassen, der Einführung digitaler Auslagen-Lösungen, der TSE-Migration und der GoBD-konformen Verfahrensdokumentation. Er ist ab Einsatzbeginn in 48 Stunden produktiv und übergibt nach Abschluss dokumentierte SOPs an das Linien-Team. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie ein konkretes Forderungs- oder Liquiditätsthema parallel prüfen lassen wollen, lohnt sich ein Forderungsmanagement-Audit.

Sie erreichen Dennis Kulla unter d.kulla@effizienzbuchhalter.de oder über das Forderungsmanagement-Audit für eine erste Einschätzung Ihres Bargeld-Profils und eine konkrete 8-Wochen-Roadmap für Ihren Betrieb.