Steuerberater kündigt: Was Sie in den ersten 14 Tagen tun

Wenn der Steuerberater kündigt, gewinnen drei Dinge in den ersten 14 Tagen: ein Brief ans Finanzamt mit Fristverlängerungsantrag, ein neuer Buchhalter für die laufenden Bücher und parallel die Suche nach einem neuen Steuerberater. Die Suche nach dem Nachfolger dauert in der Praxis 4 bis 12 Wochen. Die Buchhaltung darf in dieser Zeit nicht stehen bleiben, sonst fehlen am Jahresende belastbare Zahlen.

In den letzten 18 Monaten kam diese Situation in meinen Mandaten häufiger vor als in den fünf Jahren davor zusammen. Der Auslöser ist selten das einzelne Unternehmen. Der Treiber ist die Lage in den Kanzleien selbst.

Warum Steuerberater 2026 Mandate niederlegen

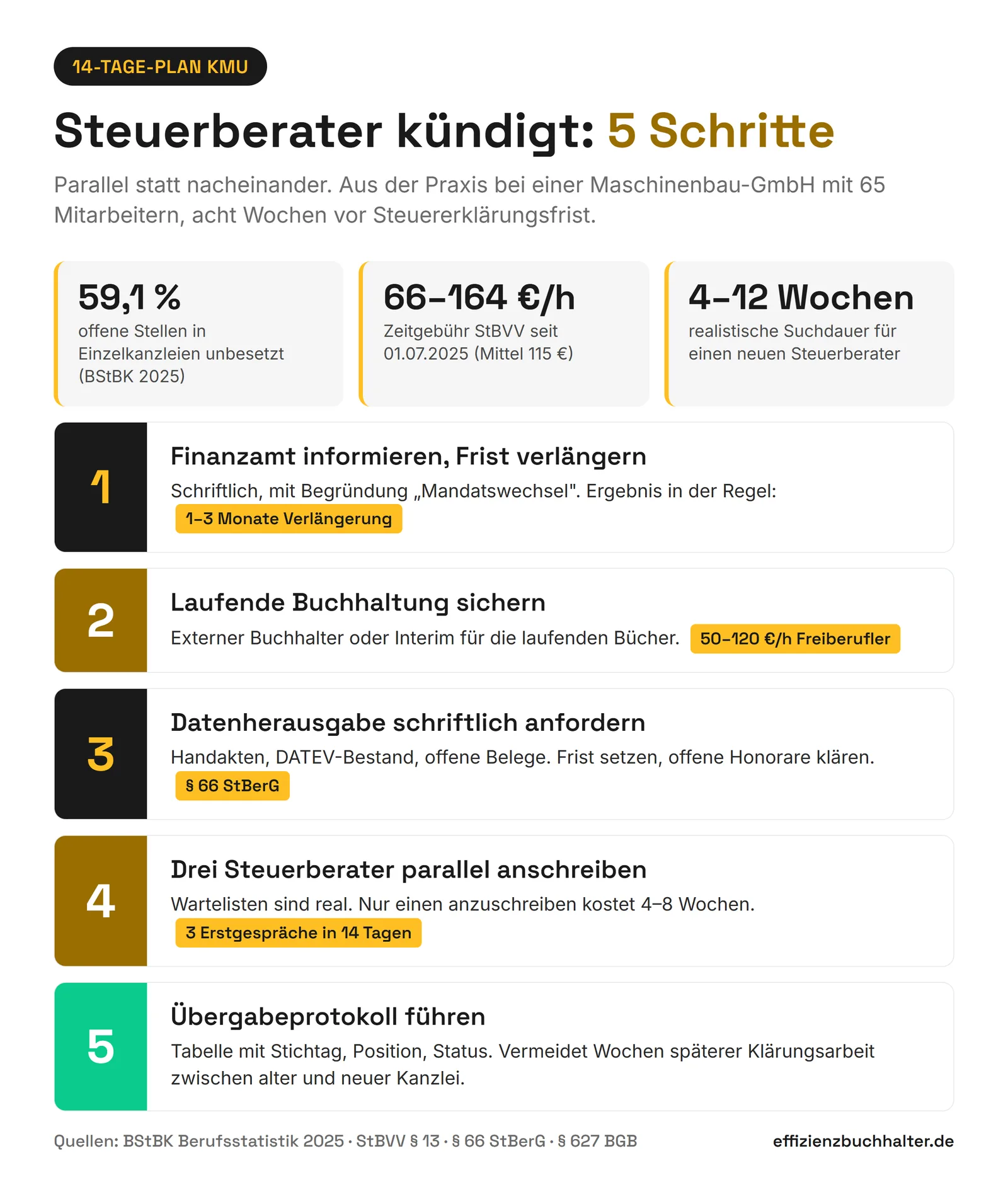

Die Berufsstatistik 2025 der Bundessteuerberaterkammer zeigt das Bild. Bei den Einzelkanzleien konnten 59,1 Prozent der ausgeschriebenen Stellen nicht vollständig besetzt werden. Nur 23,2 Prozent der Einzelkanzleien haben in den letzten zwei Jahren alle offenen Stellen besetzen können. Über 70 Prozent der Kanzleien berichten von erheblichen Schwierigkeiten bei der Personalgewinnung. In Summe sind in deutschen Steuerkanzleien über 10.000 Stellen unbesetzt.

Parallel ist zum 1. Juli 2025 die fünfte Novelle der Steuerberatervergütungsverordnung in Kraft getreten. Die Zeitgebühr liegt jetzt zwischen 66 und 164 Euro pro Stunde, der mittlere Satz ist von 105 auf 115 Euro gestiegen. Was im Gehaltsgespräch der Mitarbeiterbindung dient, sortiert auf der Mandantenseite die Portfolios neu. Kleine Mandate mit hohem Beratungsaufwand und kleinem Honorarvolumen rechnen sich für viele Kanzleien nicht mehr.

Die Folge: Viele Kanzleien führen eine ABC-Analyse ihrer Mandate ein und kündigen die Mandate, die zu viel Aufwand bei zu geringem Honorar verursachen, die Belege chaotisch liefern oder bei Rückfragen wochenlang nicht reagieren. Aus Kanzleisicht ist das keine persönliche Entscheidung, sondern Kapazitätsmanagement. Aus Mandantensicht fühlt es sich an wie ein Bandriss.

Bei einem Mandanten, einer Maschinenbau-GmbH mit 65 Mitarbeitern, kam die Mandatskündigung im Februar. Acht Wochen vor der Frist für die Körperschaftsteuererklärung 2024. Begründung der Kanzlei: zwei Steuerfachangestellte hatten zum Jahresende gekündigt, die Kanzlei hat fünf Mandate abgegeben, um die verbleibenden Mandate sauber bedienen zu können. Wir haben in den ersten 14 Tagen die laufende Buchhaltung übernommen, das Finanzamt informiert und zeitgleich drei Steuerberater zu Erstgesprächen eingeladen.

Was rechtlich gilt, wenn der Steuerberater kündigt

Der Steuerberatervertrag ist ein Dienstvertrag im Sinne von § 627 BGB. Beide Seiten können jederzeit ordentlich kündigen. Eine feste Kündigungsfrist gibt es nicht. Üblich sind in der Praxis vier bis sechs Wochen, sofortige Niederlegung ist bei wichtigem Grund zulässig.

Eine Grenze gibt es: Die Kündigung „zur Unzeit”. Kündigt der Steuerberater so kurz vor einer wichtigen Frist, dass der Mandant diese im Alleingang nicht mehr halten kann, macht er sich schadensersatzpflichtig. Das schützt aber nur dort, wo der Schaden tatsächlich entsteht. Verlassen Sie sich nicht darauf, sondern bewegen Sie sich.

Drei rechtliche Punkte sind in den ersten Tagen relevant:

- Aufbewahrung und Herausgabe der Handakten. Nach § 66 StBerG muss der Steuerberater die Handakten zehn Jahre aufbewahren. Er kann die Aufbewahrung verkürzen, wenn er den Mandanten zur Übernahme der Unterlagen auffordert und der Mandant innerhalb von sechs Monaten nicht reagiert. Aktiv die Herausgabe verlangen, am besten schriftlich, ist deshalb der erste Schritt.

- Datentransfer im DATEV-Rechenzentrum. Bei zwei DATEV-Kanzleien wird der Mandatswechsel über das Formular „Auftrag Übertragung Mandantendaten” abgewickelt. Beide Berater unterzeichnen. Der Vorberater stellt die Daten bereit, der neue Berater übernimmt. DATEV nennt für den reinen Antragsweg etwa eine Woche. Mit Honorarklärung und Abstimmung sind in der Praxis zwei bis vier Wochen realistisch.

- Zurückbehaltungsrecht bei offenem Honorar. Hat die Kanzlei noch offene Rechnungen, kann sie nach § 66 Abs. 3 StBerG und § 273 BGB die Herausgabe verweigern. Das gilt aber nur für Unterlagen, die zu genau dem Mandat gehören, aus dem das Honorar resultiert, nicht pauschal für alle Akten. Streit lässt sich vermeiden, wenn Sie die offenen Beträge zügig klären oder unter Vorbehalt zahlen.

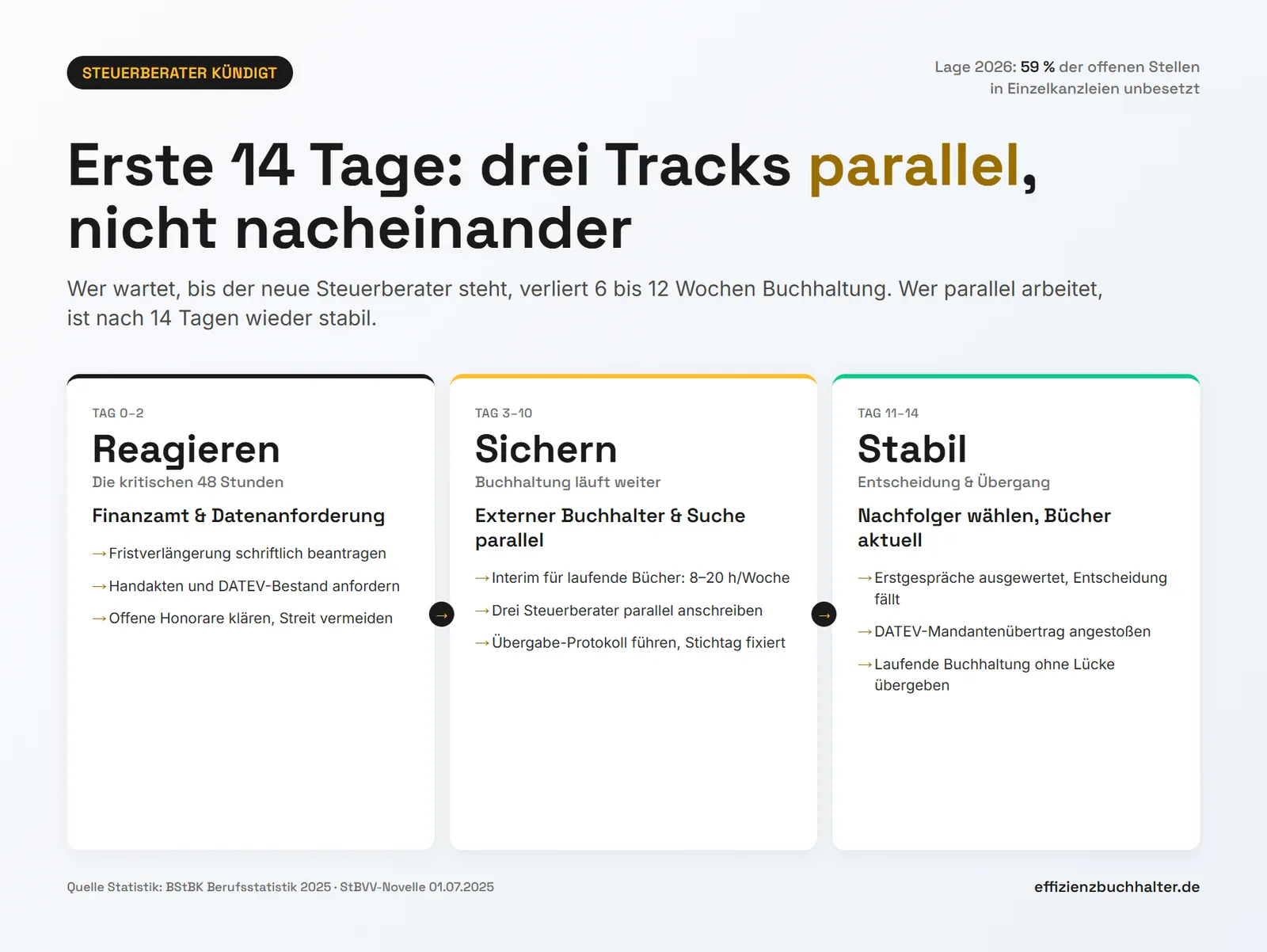

Die ersten 14 Tage: 5 Schritte parallel

Diese fünf Schritte laufen in den ersten 14 Tagen nebeneinander, nicht nacheinander. Wer wartet, bis Schritt 1 abgeschlossen ist, verliert zu viel Zeit.

- Finanzamt schriftlich informieren und Fristverlängerung beantragen. Für alle Erklärungen, die in den nächsten drei Monaten fällig sind. Begründung: Mandatswechsel beim steuerlichen Berater. In den meisten Fällen werden ein bis drei Monate Verlängerung gewährt, ohne Verspätungszuschlag.

- Laufende Buchhaltung sichern. Externer Buchhalter oder Interim Buchhalter für die laufenden Bücher engagieren. Tagessätze liegen je nach Profil zwischen 50 und 120 Euro pro Stunde (Freiberufler bis Bilanzbuchhalter), bei Senior-Interim zwischen 1.200 und 1.500 Euro pro Tag. Die Buchhaltung darf nicht stehen bleiben, auch wenn der neue Steuerberater erst in zwei Monaten startet. Wer das verzahnt aufsetzen will, findet im Beitrag zum 14-Tage-Onboarding für Buchhalter den Phasen-Plan.

- Datenherausgabe schriftlich anfordern. Per E-Mail, mit klarer Frist von 14 Tagen. Inhalt: Handakten, DATEV-Bestand, offene Belege, Korrespondenz mit Finanzamt. Bei DATEV-Kanzlei direkt mit Verweis auf das Übertragungsformular. Offene Honorare zeitgleich klären, sonst zieht das Zurückbehaltungsrecht.

- Drei Steuerberater parallel anschreiben. Wartelisten in den Kanzleien sind real. Wer nur einen anschreibt und vier Wochen auf eine Absage wartet, verliert acht Wochen. Drei parallele Erstgespräche in 14 Tagen, danach Entscheidung. Worauf Sie achten sollten, ist im Beitrag Steuerberater vs Buchhalter erklärt.

- Übergabeprotokoll führen. Tabelle mit Stichtag, übergebener Position, Status. Das spart später Wochen Klärungsarbeit, wenn unklar ist, welcher Beleg bei welcher Kanzlei lag.

Drei dieser Schritte (1, 2, 5) sind in 48 Stunden umsetzbar. Wer das nicht intern besetzen kann, sollte einen Interim Buchhalter ab Einsatzbeginn einbinden, der die Phase überbrückt.

Drei Fehler, die KMU nach einer Mandatskündigung machen

Fehler eins: Den Steuerberater erst suchen, dann die Buchhaltung lösen. Die Suche nach einem neuen Steuerberater dauert 4 bis 12 Wochen, manchmal länger. In dieser Zeit liefert niemand Monatsabschlüsse, die Umsatzsteuer-Voranmeldungen rutschen, die GuV ist nicht aktuell. Die Buchhaltung muss parallel laufen, ab Tag 1.

Fehler zwei: Auf Datenherausgabe warten, statt sie zu fordern. Wer abwartet, dass der bisherige Steuerberater von sich aus alle Akten zustellt, wartet oft Monate. Die schriftliche Anforderung mit Frist setzt den Prozess in Gang und schafft Beweis, falls später gestritten wird.

Fehler drei: Den Wechsel als rein steuerliches Thema sehen. Eine Mandatskündigung ist auch ein Bilanz- und Liquiditätsthema. Wenn der Monatsabschluss vier Wochen liegen bleibt, sieht der Geschäftsführer keine aktuellen Zahlen mehr. Wer das früh erkennt, koppelt die Kündigung an einen Quick-Check der eigenen Finanzprozesse. Welche Kennzahlen die Geschäftsführung wöchentlich sehen sollte, steht im Beitrag zur Liquiditätsplanung im KMU.

Fazit

Wenn der Steuerberater kündigt, ist die Buchhaltung das dringendere Thema, nicht die Suche nach dem Nachfolger. Die Suche dauert Wochen, die laufenden Bücher dürfen das nicht. Wer in den ersten 14 Tagen das Finanzamt informiert, die Buchhaltung extern absichert und parallel drei Steuerberater anschreibt, ist nach sechs bis acht Wochen wieder vollständig aufgestellt. Wer wartet, verliert Zeit, Daten und im schlimmsten Fall die Frist. Die Kündigung selbst ist meist kein Urteil über das Unternehmen, sondern eine Reaktion auf den Personalengpass in der Kanzlei.

Häufige Fragen

Muss der Steuerberater eine Kündigungsfrist einhalten?

Eine feste gesetzliche Kündigungsfrist gibt es nicht. Der Steuerberatervertrag ist nach § 627 BGB jederzeit kündbar. In der Praxis werden vier bis sechs Wochen eingeräumt. Kündigt der Steuerberater so kurz vor einer wichtigen Frist, dass der Mandant sie nicht mehr halten kann, kann er sich schadensersatzpflichtig machen (Kündigung „zur Unzeit”).

Wie lange dauert die Datenübernahme bei einem DATEV-Wechsel?

Reiner Antragsweg bei DATEV: etwa eine Woche. Mit Klärung offener Honorare, Abstimmung zwischen den Kanzleien und Freigabe sind zwei bis vier Wochen realistisch. Beide Steuerberater müssen das Formular „Auftrag Übertragung Mandantendaten” unterzeichnen, beide Berater- und die Mandantennummer angeben.

Darf der Steuerberater die Unterlagen bei offenem Honorar zurückhalten?

Ja, in engen Grenzen. Nach § 66 Abs. 3 StBerG und § 273 BGB greift ein Zurückbehaltungsrecht, aber nur für Unterlagen, die zu genau dem Mandat gehören, aus dem das offene Honorar resultiert. Pauschal alle Akten darf er nicht zurückhalten. Wer zahlen will, aber bestreiten möchte, kann die Beträge unter Vorbehalt überweisen oder hinterlegen.

Was kostet ein externer Buchhalter zur Überbrückung?

Je nach Profil und Region zwischen 50 und 120 Euro pro Stunde für Freiberufler bis Bilanzbuchhalter, bei Senior-Interim eher 1.200 bis 1.500 Euro pro Tag. Für die Übergabephase sind 8 bis 20 Stunden pro Woche realistisch, je nach Volumen und Anzahl Buchungssätze. Wichtig: Der externe Buchhalter ersetzt nicht den Steuerberater, sondern hält die laufenden Bücher.

Wie schnell finde ich einen neuen Steuerberater?

In der aktuellen Marktlage 4 bis 12 Wochen, in dichten Regionen länger. Drei Kanzleien parallel anschreiben, vor dem Erstgespräch klären: Nimmt die Kanzlei überhaupt neue Mandate auf, welche Branche, welches Honorarmodell. Wer mit der Anfrage einen sauberen, übergabefähigen Stand der Buchhaltung präsentieren kann, hat in der Regel die bessere Chance, aufgenommen zu werden.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt KMUs (10 bis 200 Mitarbeiter) in Vakanzsituationen und bei Prozessoptimierungen. Er übernimmt laufende Buchhaltung, Monatsabschlüsse und Jahresabschlussvorbereitung und ist ab Einsatzbeginn in 48 Stunden produktiv. Sichtbar unter effizienzbuchhalter.de.

Sie haben das Muster bei sich erkannt?

Zwei Wege.

Forderungsmanagement-Audit — In 2 bis 3 Wochen die komplette Diagnose: Pareto-Analyse Ihrer OPOS-Liste, DSO-Hochrechnung, Mahnwesen-Check, Maßnahmenplan priorisiert nach Aufwand und Wirkung. Audit ansehen oder direkt Erstgespräch buchen — 15 Minuten, kostenlos, per Video-Call.

Vakanz oder Prozess-Brand — Wenn Sie kurzfristig Hilfe brauchen, schreiben Sie mir: d.kulla@effizienzbuchhalter.de. Antwort innerhalb 24 Stunden.