Prozessoptimierung Buchhaltung: Was ich in den ersten 2 Wochen bei neuen Kunden prüfe

Wenn ich bei einem neuen Mandanten starte, beginne ich nicht sofort mit Buchungen. Ich beginne mit einer systematischen Bestandsaufnahme. In den ersten zwei Wochen prüfe ich jeden Schritt der Buchhaltung, vom Belegeingang bis zum Monatsabschluss. Prozessoptimierung Buchhaltung funktioniert nur, wenn Sie den Ist-Zustand kennen. Viele Geschäftsführer unterschätzen, was eine solche Buchhalter Analyse zutage fördert. Doppelarbeit, fehlende Schnittstellen, manuelle Schritte, die längst automatisiert sein könnten. Das Problem: Wer täglich in den eigenen Abläufen steckt, sieht die Schwachstellen nicht mehr. Dieser Beitrag beschreibt meine Buchhaltung Erstprüfung Schritt für Schritt. Keine Theorie, sondern ein Praxisbericht. Wenn Sie gerade überlegen, ob Ihre Buchhaltung noch zeitgemäß aufgestellt ist, finden Sie hier eine klare Orientierung.

Warum Prozessoptimierung Buchhaltung mit Analyse beginnt

Bevor ich einen einzigen Ablauf verändere, brauche ich ein vollständiges Bild. Prozessoptimierung ohne vorherige Analyse führt zu Schnellschüssen. Tools werden eingeführt, die niemand nutzt. Abläufe werden umgestellt, die vorher funktioniert haben. Eine saubere Analyse beantwortet drei Fragen:

- Wo entstehen Verzögerungen im Monatsabschluss?

- Welche Schritte laufen manuell, obwohl sie automatisierbar wären?

- Wo fehlen Kontrollen, die Fehler früh abfangen? Das Ergebnis ist kein 50-seitiger Bericht. Es ist eine klare Prioritätenliste: konkrete Maßnahmen, sortiert nach Aufwand und Wirkung.

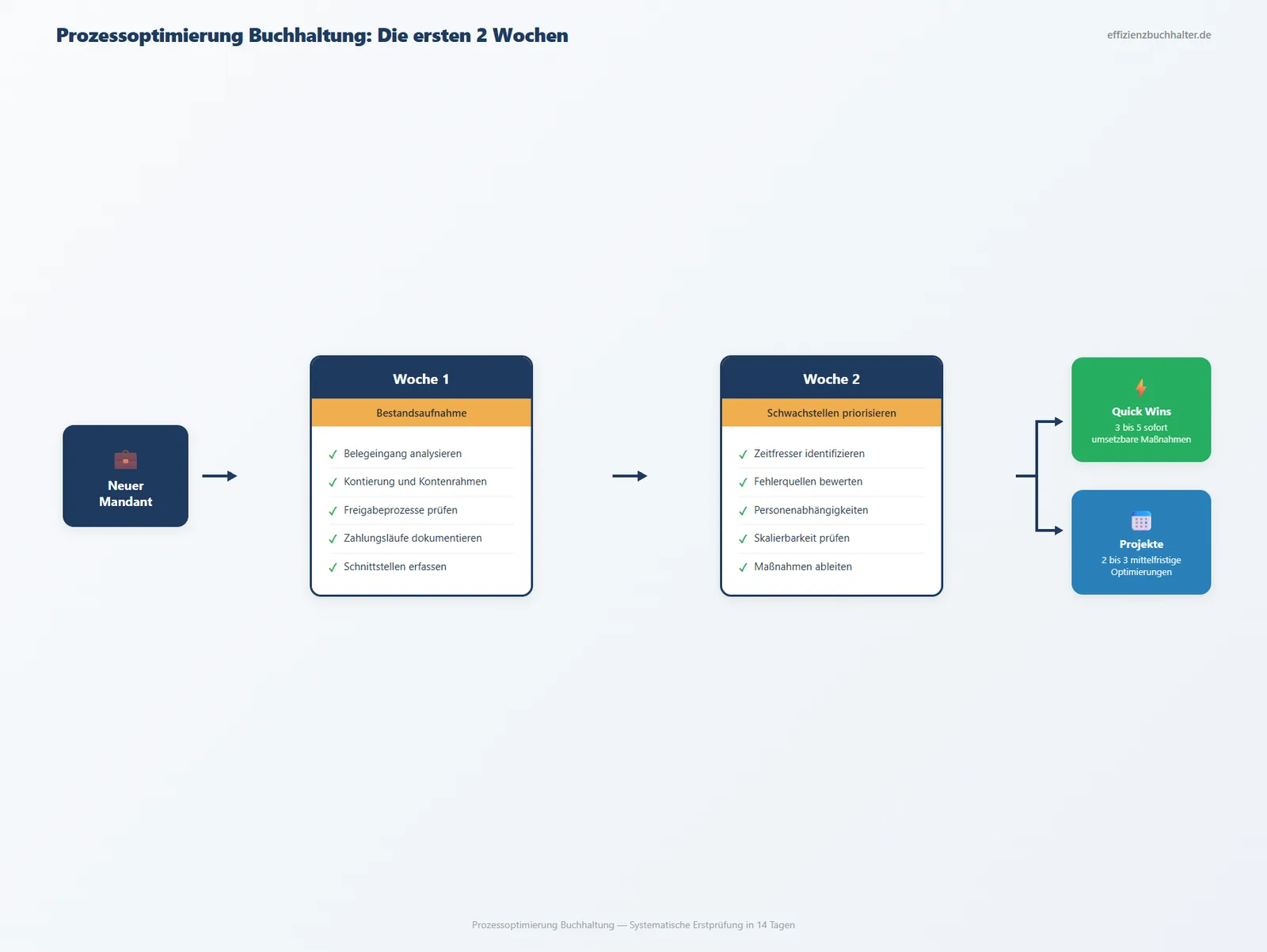

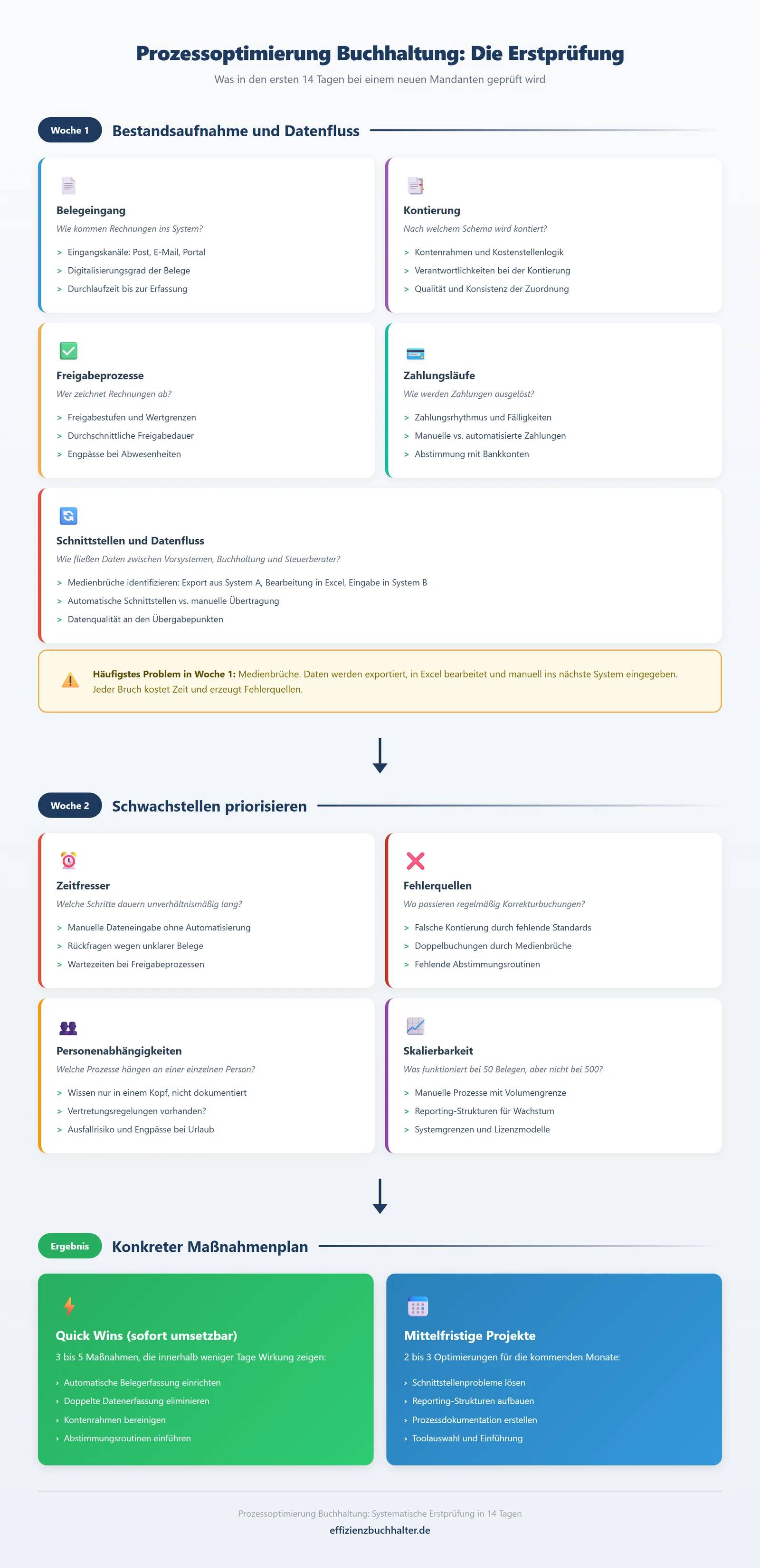

Woche 1: Bestandsaufnahme und Datenfluss verstehen

In der ersten Woche beobachte ich. Ich arbeite mich in die bestehenden Abläufe ein und dokumentiere den Ist-Zustand. Konkret prüfe ich:

- Belegeingang: Wie kommen Rechnungen ins System? Post, E-Mail, Portal?

- Kontierung: Wer kontiert, nach welchem Schema, mit welchem Kontenrahmen?

- Freigaben: Gibt es Rechnungsfreigaben? Wer zeichnet ab, wie schnell?

- Zahlungsläufe: Wie werden Zahlungen ausgelöst und dokumentiert?

- Schnittstellen: Wie fließen Daten zwischen Vorsystemen, Buchhaltung und Steuerberater? In vielen KMUs zeigt sich hier bereits das größte Problem: Medienbrüche. Daten werden aus einem System exportiert, in Excel bearbeitet und manuell ins nächste System eingegeben. Jeder Bruch kostet Zeit und erzeugt Fehlerquellen.

Woche 2: Schwachstellen priorisieren und Maßnahmen ableiten

In der zweiten Woche werte ich meine Beobachtungen aus. Jetzt geht es darum, die gefundenen Probleme zu gewichten. Mein Bewertungsraster:

- Zeitfresser: Welche Schritte dauern unverhältnismäßig lang?

- Fehleranfällig: Wo passieren regelmäßig Korrekturbuchungen?

- Abhängigkeiten: Welche Prozesse hängen an einer einzelnen Person?

- Skalierbarkeit: Was funktioniert bei 50 Belegen im Monat, aber nicht bei 500? Die Buchhaltung Erstprüfung endet mit einem konkreten Maßnahmenplan. Drei bis fünf Quick Wins, die sofort umsetzbar sind. Und zwei bis drei größere Projekte für die kommenden Monate. Quick Wins sind typischerweise: automatische Belegerfassung einrichten, doppelte Datenerfassung eliminieren, Kontenrahmen bereinigen. Die größeren Projekte betreffen meist Schnittstellenprobleme oder fehlende Reporting-Strukturen.

Was nach der Erstprüfung passiert

Die Prozessoptimierung Buchhaltung endet nicht mit der Analyse. Sie beginnt dort. Aber der entscheidende Punkt: Ohne saubere Buchhalter Analyse wüssten Sie nicht, wo die größten Hebel liegen. Ich erlebe regelmäßig, dass Unternehmen Tools kaufen, bevor sie ihre Prozesse verstehen. Ein neues Buchhaltungstool löst kein Problem, wenn der Ablauf dahinter nicht stimmt. Erst den Prozess klären, dann die passende Lösung wählen. Nach der Erstprüfung setze ich die Quick Wins direkt um. Bei den größeren Projekten erstelle ich einen realistischen Zeitplan, abgestimmt mit dem Steuerberater und der Geschäftsführung.

Fazit

Eine systematische Prozessanalyse zeigt in zwei Wochen, wo Ihre Buchhaltung Zeit verliert und wo sie effizienter werden kann. Prozessoptimierung Buchhaltung beginnt nicht mit neuen Tools, sondern mit dem Verstehen der bestehenden Abläufe. Die meisten KMUs haben drei bis fünf konkrete Stellschrauben, die mit überschaubarem Aufwand große Wirkung zeigen. Eine professionelle Buchhalter Analyse hilft, diese zu finden und in der richtigen Reihenfolge anzugehen. Wenn Sie gerade in genau dieser Situation stecken: Schreiben Sie mir kurz, was los ist. Per E-Mail an d.kulla@effizienzbuchhalter.de oder direkt über effizienzbuchhalter.de. Ich melde mich innerhalb von 24 Stunden.