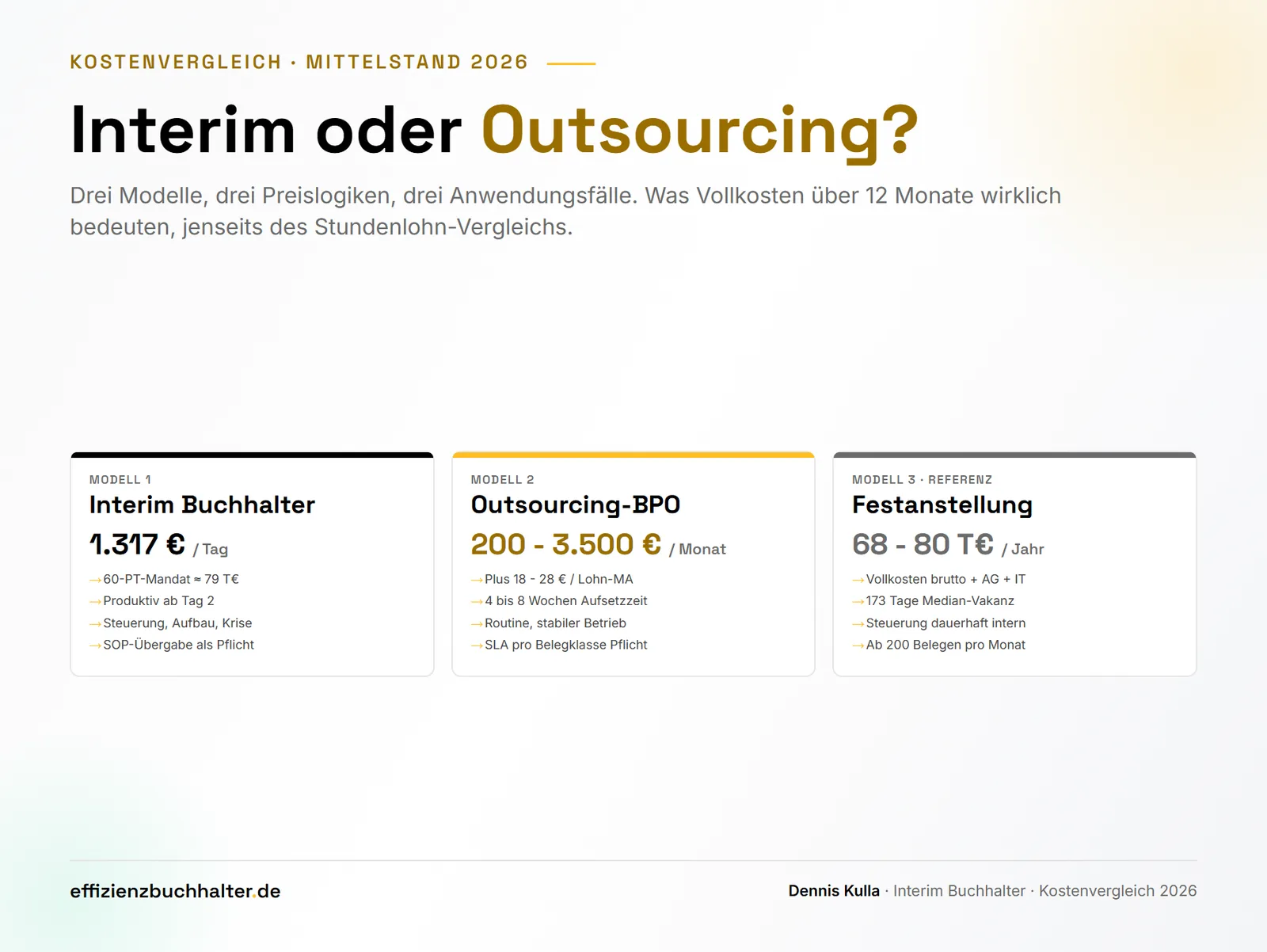

Interim Buchhalter vs. Outsourcing-Dienstleister: Kostenvergleich 2026

Wer 2026 die Buchhaltung extern bestellt, hat zwei Hauptoptionen: einen Interim Buchhalter mit Tagessatz 1.317 Euro im Median (DDIM-Marktstudie 2026) oder ein Outsourcing-Modell mit Pauschal- oder Belegpreis. Der Tagessatz wirkt teurer, das Outsourcing wirkt günstiger. Bei genauer Vollkostenrechnung über 12 Monate ist die Antwort weniger eindeutig: das Outsourcing gewinnt bei klar standardisierter Routinearbeit, der Interim gewinnt bei Steuerung, Aufbau und Krise.

Dieser Beitrag stellt beide Modelle gegen das Festanstellungs-Pendant (Vollkosten 68.000 bis 80.000 Euro pro Jahr nach StepStone-Daten 2026). Er zeigt die Preislogik der drei Modelle, eine 12-Monats-Vollkostenrechnung mit drei Szenarien, eine Entscheidungsmatrix nach Anlass und die typischen Risiken in Compliance und Übergabe. Ziel ist eine belastbare Entscheidungshilfe für CFOs und Geschäftsführer im Mittelstand zwischen 30 und 200 Mitarbeitern.

Drei Modelle und ihre Preislogik

Die drei Modelle sehen auf den ersten Blick austauschbar aus, sie unterscheiden sich aber in fünf Punkten: Bezahlmodell, Verantwortungstiefe, Reaktionsgeschwindigkeit, Compliance-Tragweite und Übergabelogik.

Interim Buchhalter: Bezahlung pro Personentag, 1.200 bis 1.500 Euro im Finance-Segment 2026, Median bei 1.317 Euro nach DDIM-Marktstudie 2026. Mandat läuft typisch 60 bis 120 Personentage, also 12 bis 24 Wochen. Verantwortung ist intern: Der Interim ist Teil des Finance-Teams, sitzt im ERP, bucht selbst, steuert den Close. Reaktionsgeschwindigkeit ist hoch, ab Tag zwei produktiv. Compliance bleibt im Unternehmen, der Interim arbeitet im Auftrag des Geschäftsführers. Übergabe an die Linie ist Vertragsbestandteil, mit dokumentierten SOPs.

Outsourcing-Dienstleister (BPO): Bezahlung pro Monat oder pro Beleg, im KMU-Segment 200 bis 1.000 Euro pro Monat, im Mittelstand mit 30 bis 200 Mitarbeitern eher 1.000 bis 3.500 Euro pro Monat plus Lohnbuchhaltung 18 bis 28 Euro pro Mitarbeiter und Monat. Die Verantwortung liegt extern, das Unternehmen liefert Belege, der Dienstleister bucht. Reaktionsgeschwindigkeit folgt dem SLA, typisch 2 bis 5 Werktage für Buchungen. Compliance liegt teilweise extern, der Dienstleister haftet für seine Buchungsqualität nach Vertrag. Übergabe gibt es nicht, das Modell läuft offen.

Festanstellung Finanzbuchhalter (Referenz): Vollkosten 68.000 bis 80.000 Euro pro Jahr, zusammengesetzt aus 50.000 Euro Bruttogehalt mittlerer Marktwert nach StepStone und jobvector 2026, rund 22 Prozent Lohnnebenkosten Arbeitgeber (11.000 Euro), Arbeitsplatz, Software, DATEV-Lizenzen, Hardware mit 5.000 bis 8.000 Euro, Recruiting und Onboarding 2.000 bis 4.000 Euro, plus rund 15 Prozent Produktivitätsverlust durch Urlaub, Krankheit und Fortbildung. Vakanzdauer aktuell im Median 173 Tage, also fast sechs Monate.

Vollkostenvergleich über 12 Monate

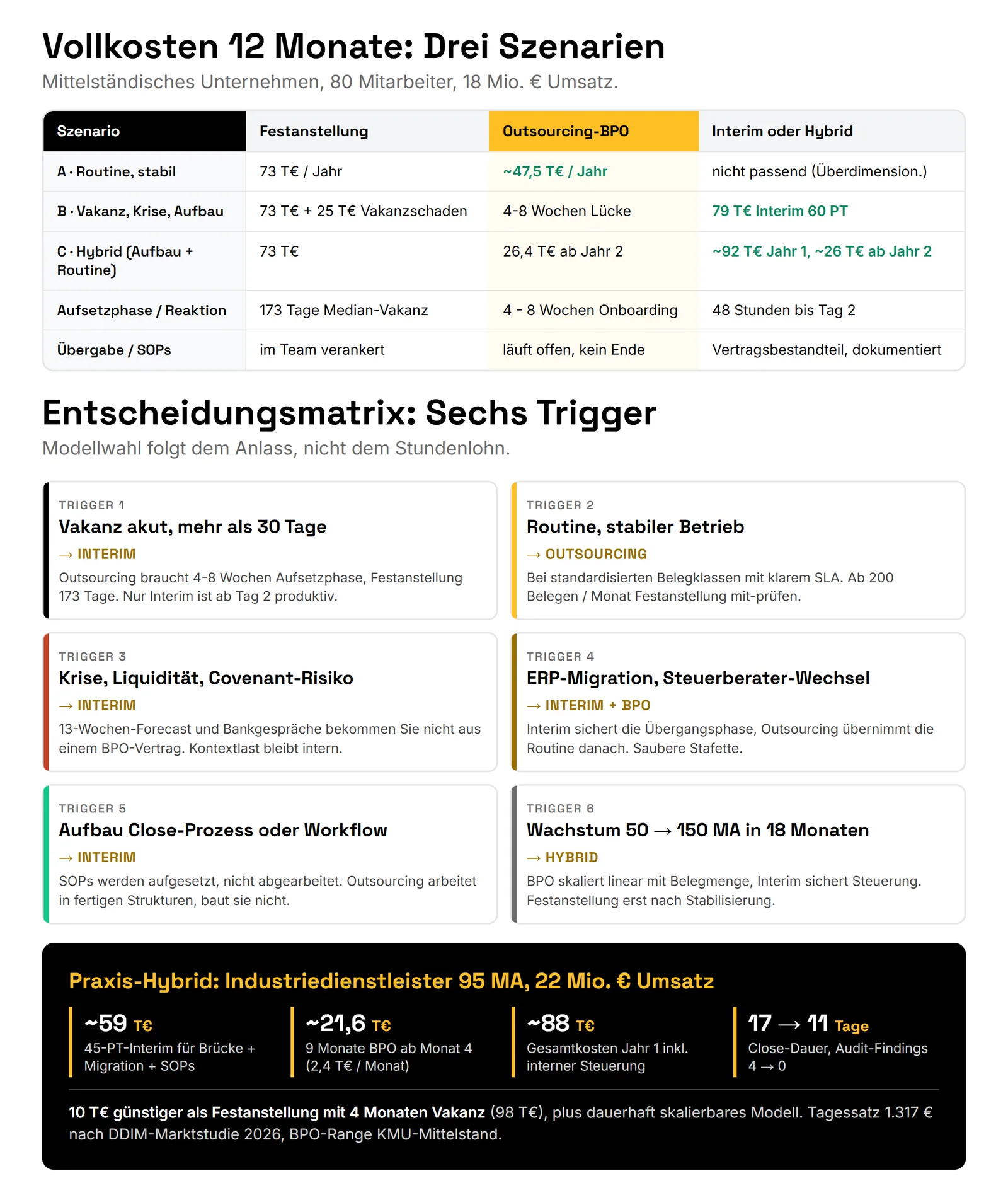

Der direkte Stundenlohn täuscht. Belastbar wird der Vergleich erst, wenn Mandatsumfang, Übergabe-Effekte und Folge-Risiken einbezogen sind. Drei Szenarien für ein typisches Mittelstands-Unternehmen mit 80 Mitarbeitern und 18 Millionen Euro Umsatz.

Szenario A – Standard-Buchhaltung ohne besondere Anlässe: Outsourcing kostet 2.200 Euro pro Monat plus Lohn 80 × 22 = 1.760 Euro pro Monat, also rund 47.500 Euro pro Jahr. Festanstellung kostet 73.000 Euro Vollkosten. Interim wäre für reine Routinearbeit überdimensioniert, ein 12-Monats-Mandat würde 280.000 Euro kosten und ist nicht das Einsatzgebiet. Empfehlung: Outsourcing oder Festanstellung, abhängig davon, ob Steuerung intern bleiben soll.

Szenario B – Vakanz, Krise oder Aufbau (60 Personentage Sondereinsatz): Interim mit 60 Personentagen kostet 79.020 Euro, plus laufendes Outsourcing oder Restkapazität intern. Festanstellung-Recruiting würde 173 Tage Vakanz bedeuten, in dieser Zeit Stillstand oder doppelte Belastung im Team, Folgekosten oft 15.000 bis 40.000 Euro durch Verzögerung beim Close, fehlerhafte Buchungen, Audit-Findings. Empfehlung: Interim für die Sonderlage, danach Übergabe an Linie oder Outsourcing.

Szenario C – Outsourcing plus Interim-Steuerung (Hybrid): Outsourcing übernimmt Routine (2.200 Euro pro Monat), Interim baut in 30 bis 40 Personentagen einen Steuerungsrahmen mit Close-Kalender, KPI-Dashboard und SOPs auf (40.000 bis 53.000 Euro Einmalinvestition). Danach läuft das Outsourcing kontrolliert weiter. Gesamtkosten Jahr eins: rund 92.000 Euro, ab Jahr zwei nur noch 26.400 Euro pro Jahr für die laufende Routine. Empfehlung: Wenn die Linie keine eigene Buchhaltung mehr aufbauen will, ist das Hybrid-Modell die effizienteste Lösung.

Wer den Vergleich gegen die Festanstellung im Detail rechnen will, findet im Beitrag „Buchhalter einstellen, wann sich eine Vollzeitstelle lohnt” eine ausführliche Berechnung mit Schwellenwerten zum Personalumfang.

Entscheidungsmatrix: Wann welches Modell trägt

Die Auswahl hängt nicht am Preis, sondern am Anlass. Sechs Trigger entscheiden über die Modellwahl:

- Vakanz akut, mehr als 30 Tage offen: Interim, kein Outsourcing. Outsourcing braucht 4 bis 8 Wochen Aufsetzphase, das übersteigt die Schmerzgrenze.

- Reine Routine, stabiler Betrieb, kein Steuerungsbedarf: Outsourcing. Mit klarem SLA, ab 18 Belegen pro Monat lohnt sich der Dienstleister, ab 200 Belegen pro Monat ist Festanstellung mit-zu-prüfen.

- Krise, Liquiditätsthema, Covenant-Risiko: Interim, weil Outsourcing keine 13-Wochen-Forecasts und keine Bankgespräche liefert.

- ERP-Migration oder Steuerberater-Wechsel: Interim plus Outsourcing-Begleitung. Der Interim sichert die Übergangsphase, das Outsourcing übernimmt die laufende Routine danach.

- Aufbau eines Close-Prozesses oder Belegworkflows: Interim. Outsourcing setzt SOPs nicht selbst auf, sondern arbeitet darin. Ein Fast-Close in 10 Tagen wird vom Interim aufgebaut, vom Outsourcing dann umgesetzt.

- Wachstum von 50 auf 150 Mitarbeiter in 18 Monaten: Hybrid. Outsourcing kostet linear mit Belegmenge, Interim sichert die Steuerung, Festanstellung kommt nach Stabilisierung.

Wer die Entscheidung über zwei Trigger gleichzeitig trifft (zum Beispiel Vakanz plus ERP-Migration), nimmt das Modell, das beide Anlässe abdeckt. In den meisten Fällen ist das der Interim mit anschließender Outsourcing-Übergabe.

Praxisbeispiel: Hybrid-Modell für Industriedienstleister

Ein Industriedienstleister mit 95 Mitarbeitern und 22 Millionen Euro Umsatz hatte 2026 die Hauptbuchhalterin verloren und parallel die DATEV-Cloud-Migration auf der Roadmap. Reine Outsourcing-Lösung wäre erst nach 6 bis 8 Wochen produktiv gewesen, eine Festanstellung hätte 4 bis 6 Monate Vakanz bedeutet, ein reiner Interim-Einsatz wäre nach Mandatsende mit derselben Lücke geendet.

Lösung: 45-Tage-Interim-Mandat (rund 59.000 Euro) zur Brückenfunktion, parallele DATEV-Cloud-Migration und Aufbau einer SOP-Dokumentation in 12 Routinen, Auswahl und SLA-Verhandlung mit einem BPO-Anbieter (2.400 Euro pro Monat ab Monat 4), Schulung der Linien-Mitarbeiterin auf Steuerung statt Buchung, 30-Tage-Hotline nach Mandatsende.

Ergebnis 12 Monate später: Buchhaltung läuft stabil im Hybrid (Outsourcing macht 90 Prozent der Buchungen, Linie steuert), Close-Dauer 11 Werktage statt vorher 17, Audit-Findings von 4 auf 0 reduziert. Gesamtkosten Jahr eins: 87.800 Euro (Interim 59.000 plus 9 Monate BPO 21.600 plus interne Steuerungs-Kapazität 7.200). Vergleich zur Festanstellung im selben Jahr: 73.000 Euro plus 4 Monate Vakanz-Schaden geschätzt 25.000 Euro = 98.000 Euro. Differenz 10.200 Euro plus dauerhaft skalierbares Modell.

Risiken: GoBD, SLA und stille Übergaben

Der Vergleich endet nicht beim Preis. Drei Risiken entscheiden langfristig.

GoBD-Verantwortung: Auch im Outsourcing bleibt der Geschäftsführer im Sinne des § 5 AO und der GoBD haftbar. Der Dienstleister haftet für seine Buchungsqualität nach Vertrag, nicht für Verfahrensdokumentation, Belegstrom und interne Kontrollen. Wer beim BPO startet, muss die GoBD-konforme Verfahrensdokumentation selbst pflegen oder explizit beauftragen.

SLA-Granularität: Generische SLAs („Buchung innerhalb 5 Werktage”) sind unter Druck wertlos. Belastbar ist nur, was pro Belegklasse messbar ist: Bankbuchungen 24 Stunden, Eingangsrechnungen 48 Stunden, Reisekosten 5 Werktage, mit Eskalations-Triggern bei Quoten unter 95 Prozent. Wer den SLA nicht in Belegklassen aufteilt, kauft eine Versprechung, kein Liefer-Service.

Übergabe und Personenrisiko: Outsourcing-Dienstleister wechseln Personal, der gleiche Buchhalter bucht selten zwei Jahre dasselbe Mandat. Das Wissen liegt in den Vorlagen und Routinen des Dienstleisters, nicht in einem Kopf. Der Interim übergibt explizit, das Outsourcing übergibt nicht. Wer den Dienstleister wechseln will oder muss, hat ohne dokumentierte SOPs ein Migrationsrisiko von 3 bis 6 Monaten.

Fazit

Der direkte Stundenlohn-Vergleich zwischen Interim Buchhalter (1.317 Euro pro Tag) und Outsourcing-Dienstleister (200 bis 3.500 Euro pro Monat) führt in die Irre. Belastbar ist die Modellwahl nach Anlass: Interim bei Vakanz, Krise, Aufbau und Migration; Outsourcing bei Routine, stabilem Betrieb und klar standardisierten Belegklassen; Festanstellung bei dauerhaftem Steuerungsbedarf ab 200 Belegen pro Monat. Das Hybrid-Modell aus Interim für den Aufbau plus Outsourcing für die Routine ist 2026 für viele Mittelständler die effizienteste Lösung, weil es die Vorteile beider Modelle kombiniert ohne dauerhafte Personalbindung. Vollkosten Jahr eins liegen typisch zwischen 73.000 und 92.000 Euro, ab Jahr zwei sinkt die laufende Belastung auf 25.000 bis 35.000 Euro pro Jahr. Entscheidend ist die Vertragsqualität: Granulare SLAs nach Belegklasse, dokumentierte SOPs, klare Übergabe-Trigger.

Häufige Fragen

Ab welcher Unternehmensgröße lohnt sich Outsourcing statt Festanstellung?

Im Mittelstand zwischen 30 und 80 Mitarbeitern ist Outsourcing meist günstiger als Festanstellung, weil das Belegvolumen unter der Auslastungsschwelle einer Vollzeitstelle bleibt. Ab etwa 200 Belegen pro Monat plus Lohnbuchhaltung für 80 Mitarbeiter wird die interne Stelle wirtschaftlicher, weil Steuerungsanteil und Reaktionszeit interne Bindung erfordern. Wer wachsen will, sollte mit Outsourcing starten und ab 80 bis 100 Mitarbeitern auf Hybrid umsteigen, dann ab 150 Mitarbeitern auf Festanstellung plus externer Lohnbuchhaltung.

Was kostet ein 60-Tage-Interim-Mandat 2026?

Beim DDIM-Median-Tagessatz von 1.317 Euro liegen 60 Personentage bei rund 79.000 Euro. Im Finance-Segment sind 1.200 bis 1.500 Euro pro Tag typisch, je nach Spezialisierung (DATEV, SAP S/4HANA, IFRS, Krise). Mehrkosten für Reise und Spesen typisch 5 bis 10 Prozent obendrauf. Vertragsformen sind Werkvertrag mit Lieferpaket oder Tageshonorar mit wöchentlicher Steuerung.

Wie schnell ist ein Outsourcing-Dienstleister produktiv?

Aufsetzphase 4 bis 8 Wochen für Stammdatenmigration, Schnittstellen, Belegfluss-Definition, SLA-Verhandlung. Ab Woche 9 bis 12 läuft die operative Buchung. Wer die Aufsetzphase unterschätzt, hat eine Lücke von zwei bis drei Monaten zur Vakanz dazu. Bei laufender Festanstellungs-Vakanz ist Outsourcing daher selten die richtige Brückenlösung, dafür ist der Interim gemacht.

Welche SLA-Kennzahlen sind bei Outsourcing-Buchhaltung Pflicht?

Drei Kategorien: Erstens Bearbeitungszeit pro Belegklasse (Bank 24 Stunden, Eingangsrechnung 48 Stunden, Reisekosten 5 Werktage). Zweitens Qualitätsquote (Buchungsfehler unter 0,5 Prozent, GoBD-Konformität 100 Prozent, Audit-Findings unter 1 pro Quartal). Drittens Reaktionszeit auf Rückfragen (Standard 4 Stunden, kritisch 1 Stunde, mit definierten Eskalationsstufen). Ohne diese drei Kategorien ist der SLA Marketing, kein Vertrag.

Wer haftet bei Buchungsfehlern, Outsourcing oder Geschäftsführung?

Strafrechtlich und steuerlich der Geschäftsführer, im Sinne der GoBD und § 5 AO. Zivilrechtlich der Dienstleister im Rahmen seines Vertrags und der Versicherungssumme. Wichtig: Vermögensschadenshaftpflicht des Dienstleisters prüfen (typisch 1 bis 5 Millionen Euro Deckung), Haftungsbegrenzung im Vertrag (oft auf das Jahreshonorar begrenzt). Bei kritischen Themen wie Lohnbuchhaltung und USt-Voranmeldung lohnt sich eine zusätzliche Vertragsklausel zur erweiterten Haftung.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen mit 10 bis 200 Mitarbeitern beim Aufbau effizienter Finance-Modelle, ob als reiner Interim-Einsatz, als Brücke vor einem Outsourcing-Wechsel oder im Hybrid-Modell mit SLA-Begleitung. Er ist ab Mandatsstart in 48 Stunden produktiv und übergibt nach Abschluss dokumentierte SOPs an die Linie oder den Dienstleister. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie Ihre aktuelle Modell-Wahl gegen Vollkosten und Risiken prüfen lassen wollen, lohnt sich ein Forderungsmanagement-Audit als Einstieg, weil Forderungsqualität und Modellwahl eng verknüpft sind.

Wenn Sie konkret prüfen wollen, welches der drei Modelle für Ihr Unternehmen die niedrigsten Vollkosten plus die geringsten Risiken bringt, schreiben Sie eine kurze Mail an d.kulla@effizienzbuchhalter.de oder buchen Sie ein Forderungsmanagement-Audit. In 30 Minuten lässt sich klären, welcher Trigger bei Ihnen aktuell führend ist und welche Modellkombination wirtschaftlich passt.