Monatsabschluss terminsicher: Sieben Risikotreiber und passende Gegenmaßnahmen

Ein terminsicherer Monatsabschluss im Mittelstand 2026 ist nicht das Ergebnis von „mehr Disziplin” oder „besserer Software”, sondern das Ergebnis einer ehrlichen Bestandsaufnahme der sieben dominanten Risikotreiber im Close. Wer diese sieben Treiber identifiziert und mit klaren Gegenmaßnahmen belegt, senkt die Standardabweichung der Close-Dauer um 50 bis 70 Prozent in drei bis sechs Monaten, ohne neue Stelle und ohne Tool-Wechsel. Wer einzelne Treiber übersieht, optimiert an der falschen Stelle und wundert sich, warum der Close trotz Investition weiter zwischen 9 und 17 Werktagen schwankt.

Dieser Beitrag zeigt die sieben dominanten Risikotreiber pro Close, jeweils mit konkreter Gegenmaßnahme, Aufwand und erwartbarer Wirkung. Plus ein Praxisbeispiel aus der Logistikbranche, das zeigt, wie aus 17 Werktagen Median plus 5 Werktagen Standardabweichung ein 9-Werktage-Close mit 1,5 Werktagen Schwankung wird; den Gesamtüberblick zum Beschleunigen liefert der Leitartikel.

Warum „terminsicher” mehr ist als „schnell”

Im Mittelstand 2026 wird Close-Performance häufig nur über die Median-Dauer gemessen: zehn statt vierzehn Werktage. Die spannendere Größe ist die Standardabweichung. Ein Close mit Median 9 und Standardabweichung 1 ist terminsicher. Ein Close mit Median 9 und Standardabweichung 5 ist Lotterie, weil die Hausbank, der Wirtschaftsprüfer und die Geschäftsführung mit der schlechtesten erwartbaren Variante planen müssen. Hausbanken-Reporting wird typisch am Tag plus zehn erwartet, also tolerieren sie eine Schwankung bis Tag plus elf, nicht aber einen Spitzentag plus vierzehn.

Konkret: Die Hausbank im Mittelstand 2026 verlangt zunehmend Bilanzkennzahlen plus Plan-Ist-Abweichungen am Tag plus zehn. Wer diesen Termin in vier von fünf Monaten reißt, riskiert Covenant-Diskussionen. Detailthema dazu unter Liquiditätsdruck und Covenants in der Krise. Ein terminsicherer Close ist also nicht primär ein Effizienz-Thema, sondern ein Vertrauens-Thema gegenüber Stakeholdern.

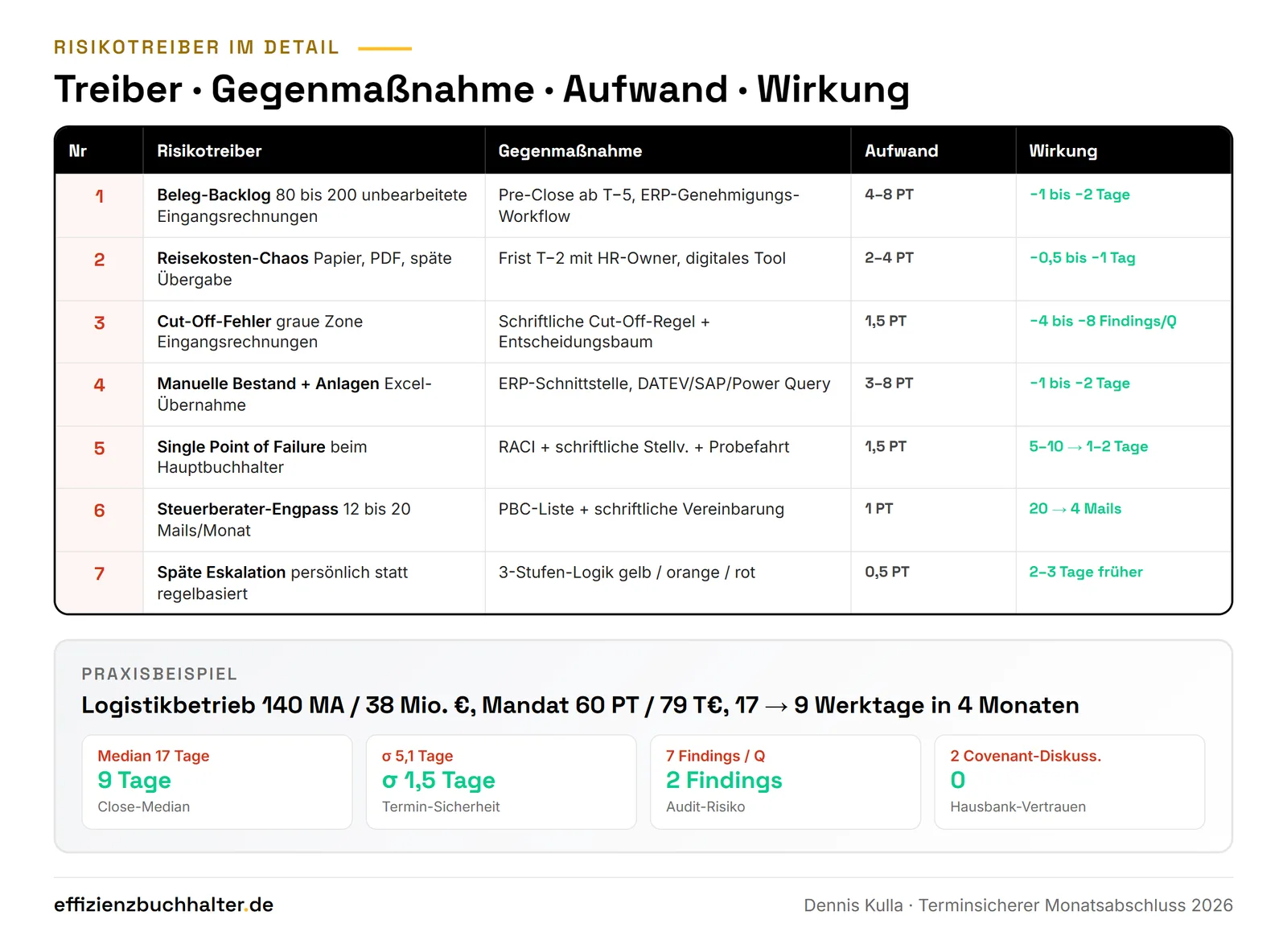

Risikotreiber 1: Beleg-Backlog am Monatsletzten

Treiber: 80 bis 200 unbearbeitete Eingangsrechnungen am Monatsletzten, weil Belege erst nach Genehmigung in die Buchhaltung kommen. Wirkung: Cut-Off-Stress am Tag 0, Nacharbeit Tag plus drei, GRNI-Schätzungen ungenau. Gegenmaßnahme: Pre-Close-Routinen ab Tag minus fünf mit täglichem Bank-Import, Genehmigungs-Workflow im ERP statt per Mail. Aufwand: 4 bis 8 Personentage Aufbau, danach 0,5 Personentage pro Monat. Wirkung: minus 1 bis 2 Werktage Close-Dauer, minus 70 Prozent GRNI-Korrekturen.

Risikotreiber 2: Reisekosten-Chaos

Treiber: Reisekosten kommen im Mittelstand 2026 noch zu 40 Prozent als Papier oder PDF-Sammlung, oft erst am Tag plus zwei oder drei. Wirkung: Buchungen am Tag plus drei bis fünf, Periodenabgrenzungen werden geschätzt, Korrekturen im Folgemonat. Gegenmaßnahme: schriftliche Reisekosten-Frist Tag minus zwei mit Owner HR, plus digitales Reisekosten-Tool (typisch 8 bis 18 Euro pro Mitarbeiter und Monat). Aufwand: 2 bis 4 Personentage Aufbau plus Tool-Lizenz. Wirkung: minus 0,5 bis 1 Werktag Close-Dauer, minus 80 Prozent Korrekturbuchungen.

Risikotreiber 3: Cut-Off-Fehler bei Eingangsrechnungen

Treiber: 5 bis 15 Eingangsrechnungen pro Monat sind in der „grauen Zone” zwischen Buchungsmonat und Folgemonat. Falsche Zuordnung führt zu Bestands- und Aufwandsverwerfungen. Wirkung: Plan-Ist-Abweichungen, die nicht real sind, plus Wirtschaftsprüfer-Findings. Gegenmaßnahme: schriftliche Cut-Off-Regel mit Entscheidungsbaum (Leistungsdatum versus Rechnungsdatum), Schwellen für Schätzbuchung (typisch unter 500 Euro buchen wir, darüber Rückstellung). Aufwand: 1 Personentag Schreiben, 0,5 Personentage Schulung. Wirkung: minus 4 bis 8 Cut-Off-Findings pro Quartal.

Risikotreiber 4: Manuelle Bestands- und Anlagenbuchungen

Treiber: Bestand und Anlagen werden in 60 Prozent der Mittelständler manuell aus Excel oder Lager-Tools übernommen. Wirkung: Tippfehler, Bewertungsfehler, Inkonsistenzen mit dem Hauptbuch. Gegenmaßnahme: ERP-Schnittstelle für Bestand und Anlagen (typisch DATEV-Schnittstelle, SAP-Fiori-App oder Power Query als Brücke). Aufwand: 3 bis 8 Personentage je nach ERP, plus IT-Aufwand. Wirkung: minus 1 bis 2 Werktage Close-Dauer, minus 60 Prozent Buchungsfehler. Detail-Beispiel zur Excel-Power-Query-Brücke unter Excel statt teurer Automatisierungstools.

Risikotreiber 5: Single Point of Failure beim Hauptbuchhalter

Treiber: 70 Prozent der Mittelständler haben keine schriftliche Stellvertretung pro Close-Aufgabe. Wirkung: Krankheit oder Kündigung führt zu fünf bis zehn Werktagen Verzug. Gegenmaßnahme: schriftliche RACI plus Stellvertretung pro Aufgabe plus jährliche Probefahrt (Stellvertreter macht einen Close komplett unter Aufsicht). Aufwand: 1,5 Personentage Aufbau plus Probefahrt einen Tag pro Jahr. Wirkung: Vakanz-Risiko von 5 bis 10 auf 1 bis 2 Werktage. Vertiefung unter Verantwortlichkeiten im Monatsabschluss.

Risikotreiber 6: Steuerberater als unstrukturierter Engpass

Treiber: Ohne klare Übergabe-Standards gehen 12 bis 20 Mails pro Monat an den Steuerberater, oft mit Rückfragen, die den Close blockieren. Wirkung: 1 bis 2 Werktage Verzug, plus unkontrollierte Honorarstunden. Gegenmaßnahme: PBC-Liste mit 25 bis 35 Punkten, Tag plus drei vorläufiger Hauptbuch-Export, Tag plus sechs finale Buchungen. Schriftliche Vereinbarung mit dem Steuerberater. Aufwand: 1 Personentag Schreiben plus Termin mit Steuerberater. Wirkung: Mails von 12 bis 20 auf 3 bis 5 reduziert, Verzug entfällt.

Risikotreiber 7: Eskalation passiert zu spät oder gar nicht

Treiber: Verzögerungen werden persönlich geklärt, statt regelbasiert eskaliert. Wirkung: Hauptbuchhalter zieht alles an sich, statt früh CFO oder Geschäftsführung einzubinden. Gegenmaßnahme: dreistufige Eskalations-Logik (gelb / orange / rot) mit klaren Tag-Triggern und vordefinierten Maßnahmen. Aufwand: 0,5 Personentage Aufbau plus Schulung. Wirkung: Verzug wird im Schnitt 2 bis 3 Tage früher sichtbar, Close bleibt im Fenster.

Praxisbeispiel: Logistikbetrieb 140 Mitarbeiter, von 17 auf 9 Werktage mit Schwankung 5 auf 1,5

Ein Logistikbetrieb mit 140 Mitarbeitern und 38 Millionen Euro Umsatz hatte 2026 einen Close-Median von 17 Werktagen mit Standardabweichung 5,1 Werktage. Die Hausbank hatte zweimal innerhalb eines Halbjahres Covenant-Diskussionen wegen verspäteten Reportings eingeleitet. Die Wirtschaftsprüfung hatte sieben Findings im letzten Quartal, drei davon Cut-Off-relevant.

Mandat über 60 Personentage, gestaffelt über 4 Monate. Strecke A: Diagnose der sieben Risikotreiber im Ist-Zustand, Aufwand zwei Personentage. Befund: Treiber 1 (Beleg-Backlog), 3 (Cut-Off), 5 (Single Point of Failure) und 7 (Eskalation) waren dominant. Strecke B: Pre-Close-Routinen ab Tag minus fünf, Cut-Off-Entscheidungsbaum, RACI mit Stellvertretung, Eskalations-Logik mit drei Stufen. Strecke C: Schulung plus Steuerberater-Briefing.

Ergebnis nach 4 Monaten: Close-Median 9 Werktage (von 17), Standardabweichung 1,5 Werktage (von 5,1), null Covenant-Diskussionen im Folgequartal, zwei Findings (von sieben), Hausbanken-Reporting jetzt am Tag plus neun fertig. Investition: 79.000 Euro Mandat plus 2.800 Euro Reisekosten-Tool. Nutzen: Hausbank-Vertrauen wiederhergestellt, Versicherer akzeptiert die Liquiditäts-Reportings ohne Rückfragen, Hauptbuchhalter konnte planmäßig drei Wochen Urlaub nehmen.

Fazit

Ein terminsicherer Monatsabschluss im Mittelstand 2026 entsteht aus der Kombination von sieben Gegenmaßnahmen: Pre-Close-Routinen ab Tag minus fünf, Reisekosten-Frist plus Tool, Cut-Off-Entscheidungsbaum, ERP-Schnittstelle für Bestand und Anlagen, schriftliche RACI plus Stellvertretung, PBC-Liste plus Steuerberater-Briefing und dreistufige Eskalations-Logik. Gesamt-Aufwand: 13 bis 27 Personentage Aufbau verteilt auf drei bis vier Monate. Erwartbare Wirkung: minus drei bis acht Werktage Close-Dauer, Standardabweichung von 4 bis 5 auf 1 bis 2 Werktage. Die wirklichen Hebel sind nicht „mehr Disziplin”, sondern „weniger Improvisation”: Jede der sieben Maßnahmen ersetzt ein Stück Improvisation durch eine schriftliche Routine. Wer zwei bis drei dominante Treiber zuerst angeht, hat in 60 bis 90 Tagen die Hauptverbesserung. Wer alle sieben gleichzeitig angeht, scheitert typisch am Pflegeaufwand und endet bei zwei Halb-Lösungen. Priorisierung im 14-Tage-Diagnose-Sprint ist der erste Schritt. Ein vergleichbar strukturierter Hebel-Ansatz für CFOs steht im Close-Kalender im Mittelstand.

Häufige Fragen

Welcher Risikotreiber sollte zuerst angegangen werden?

In 70 Prozent der Mittelstands-Diagnosen 2026 ist der Beleg-Backlog am Monatsletzten der dominante Treiber, weil er die Eskalations-Kaskade in den Folgetagen anstößt. Ein 14-Tage-Diagnose-Sprint kann den dominanten Treiber im konkreten Unternehmen identifizieren. Standardmäßig empfehlen wir die Reihenfolge Belege, Cut-Off, Stellvertretung, Eskalation. Tool-Investitionen (Reisekosten, ERP-Schnittstelle) erst nach den drei Routine-Themen, sonst optimiert man teuer am falschen Hebel.

Wie misst man Termin-Sicherheit, wenn die Median-Dauer schon gut ist?

Nicht nur über die Median-Dauer, sondern über die Standardabweichung. Median 9 mit Standardabweichung 1 ist terminsicher, Median 9 mit Standardabweichung 4 ist Lotterie. Faustregel: Standardabweichung sollte unter 20 Prozent der Median-Dauer liegen. Beispiel: Median 9 Werktage, dann Standardabweichung maximal 1,8 Werktage. Wer darüber liegt, hat einen oder mehrere der sieben Risikotreiber aktiv. Messung über zwölf Monate, nicht über drei, sonst sind statistische Ausreißer dominant.

Reicht ein Tool-Wechsel, um terminsicher zu werden?

Nein. Tool-Wechsel ohne Routinen-Klärung verlagern das Problem. Die typische Reihenfolge im Mittelstand 2026: erst RACI, Cut-Off-Logik und Eskalation klären, dann Tool-Auswahl. Ein Workflow-Tool im ERP optimiert eine bereits funktionierende Routine, ersetzt sie nicht. Investitionen vor Routinen-Klärung enden in 60 Prozent der Fälle in einem teureren Wrapper desselben alten Mail-Pingpongs.

Wie binde ich die Geschäftsführung in die Eskalations-Logik ein?

Über klare Trigger und vordefinierte Maßnahmen, nicht über Mail-Eskalation. Stufe gelb (ein Tag Verzug): CFO informiert per Mail. Stufe orange (zwei Tage Verzug oder zwei parallele Gelb): CFO entscheidet, GF informiert. Stufe rot (drei Tage Verzug oder Audit-relevant): GF und Steuerberater dazu, Notfallplan. Wichtig: GF wird nicht jedes Mal eingebunden, sondern nur ab Stufe orange und rot. Sonst wird die Eskalations-Logik zur Daueralarm-Anlage und verliert ihre Steuerungs-Wirkung.

Wann lohnt sich ein Interim Buchhalter zur Stabilisierung?

Bei drei aktiven Risikotreibern parallel oder bei Standardabweichung über 30 Prozent der Median-Dauer ist ein 30- bis 60-Personentage-Mandat typisch wirtschaftlich. Bei einem oder zwei Treibern reicht ein 14-Tage-Diagnose-Sprint plus eigene Umsetzung in der Linie. Wer eine 5-Tage-Brücke im Vakanzfall braucht, findet das Konzept unter Buchhalter kündigt: Fünf Schritte zur Interim-Brücke.

Über den Autor

Dennis Kulla ist selbständiger Interim Buchhalter und unterstützt Unternehmen im Mittelstand bei der Identifikation und Bearbeitung der sieben Risikotreiber im Close, von Pre-Close-Routinen über Cut-Off-Logik bis zur dreistufigen Eskalations-Logik. Er ist ab Mandatsstart in 48 Stunden produktiv und übergibt nach Abschluss eine Diagnose-Tabelle plus Maßnahmen-Plan an die Linie. Mehr unter effizienzbuchhalter.de und auf LinkedIn. Wenn Sie zusätzlich prüfen wollen, ob das Forderungsmanagement Termin-Sicherheit blockiert, lohnt sich ein Forderungsmanagement-Audit als Einstieg.

Wenn Sie die Standardabweichung Ihres Closes von vier bis fünf auf ein bis zwei Werktage senken wollen, schreiben Sie eine Mail an d.kulla@effizienzbuchhalter.de oder buchen Sie ein Forderungsmanagement-Audit. In 30 Minuten lassen sich die zwei bis drei dominanten Risikotreiber pro Close identifizieren und ein Maßnahmenplan in der Reihenfolge Routine, Stellvertretung, Tool skizzieren.